上報 Up Media

toggle- 最新消息 基隆警紀頻出包 副分局長爆婚外情、警員喝花酒還賴帳 2024-04-24 22:33

- 最新消息 《艾爾之光》全新角色「莉緹亞 3 支線」即將於4/25登場 歡慶改版兩大更新活動同步展開 2024-04-24 22:03

- 最新消息 地震被抓包逛市場未在校 女校長:當時在做社區公關順便買蛋 2024-04-24 22:03

- 最新消息 【有片】有效因應地雷威脅 美陸軍測試新式「GOBLN」排雷方案 2024-04-24 22:00

- 最新消息 日媒:最後的王道大作《怪獸8號》製作野心驚人 聲優福西勝也:堅持不放棄的卡夫卡伴我渡過人生低潮 2024-04-24 21:59

- 最新消息 酒店公關滲透校園徵才 搭訕女大生還高調留「初入八大」招募訊息 2024-04-24 21:35

- 最新消息 小學生歡呼!教育部公布新規定 國小低年級學生每學期最多段考2次 2024-04-24 21:06

- 最新消息 又要囤蛋了? 美日禽流感疫情再起 國際蛋價再度飆漲 2024-04-24 21:02

- 最新消息 新北環狀線地震後軌道變形 「板新至橋和段」至少1年才能修好 2024-04-24 20:31

- 最新消息 成謎近200年 古生物學家揭開「史前巨鯊」真面目 2024-04-24 20:10

減稅95.7億!後年報稅有感 財政部公布調高111年度綜所稅免稅額、扣除額

財政部公告調高免稅額和扣除額等,民眾後年申報綜所稅時將可適用節省不少稅金。(資料照片/蔣銀珊攝)

財政部24日公告「111年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額」,財政部長蘇建榮今天(25日)到立法院財政會員會備詢前受訪表示,這次調整主要是依《所得稅法》內建的調整機制,不論雙薪家庭或單身族群都受益。

對於是否可能因近期通貨膨脹,而調降大宗物資關稅?蘇建榮指出,大宗物資關稅、營業稅、貨物稅等都有相關調整機制,行政院物價小組持續關注中,只要有政策性決定,關務署就會配合調整、辦理。

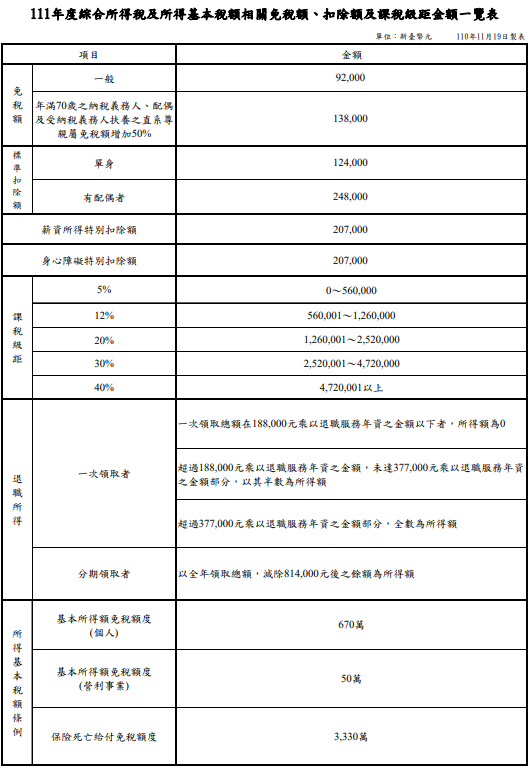

由於物價漲幅已達門檻,財政部24日正式公告111年度綜合所得稅免稅額、扣除額等也跟著調整,免稅額將由8.8萬元調高到9.2萬元,標準扣除額由12萬元調高至12.4萬元,薪資所得及身心障礙特別扣除額由20萬元調高到20.7萬元。財政部表示,預估增加民眾可支配所得95.7億元,將於112年5月報稅時適用。

財政部賦稅署表示,綜所稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職所得定額免稅金額,依《所得稅法》第5條第1項及第3項、第5條之1及第14條第4項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達3%以上時,按上漲程度調整。

賦稅署說明,上次調整年度為106年度,111年度適用的平均消費者物價指數(CPI)與106年度適用的指數相較,上漲4.17%;標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額,因107年2月7日修正《所得稅法》第17條,調高這3項金額,並自107年度施行,爰以該年度為調整基期,111年度適用的平均消費者物價指數與107年度適用的指數相較,上漲3.35%,都已達到調整標準,因此依《所得稅法》規定按上漲程度調整。

依此規定,綜所稅免稅額調高4000元,由8.8萬元調高至9.2萬元,課稅級距則由54萬、121萬、242萬及453萬元,分別調高到56萬、126萬、252萬及472萬元。標扣額也調高4000元,由12萬元調高至12.4萬元,有配偶者調高到24.8萬元,薪資所得及身心障礙扣除額更可調高7000元,由20萬元調高至20.7萬元。

依照賦稅署公告的標準,若是雙薪4口家庭申報綜所稅時,可多扣除免稅額1.6萬元、標扣額8000元、薪扣額1.4萬元,合計共可多扣除3.8萬元,按適用稅率5%至40%計算,可省稅1900元到1.52萬元。若是單身上班族,將可多扣除1.5萬元,至少可少繳750元。

至於營利事業及個人繳納所得稅的基本所得額金額、計算基本稅額時基本所得額應扣除地金額,及免予計入個人基本所得額的保險死亡給付金額,因CPI漲幅未達《所得基本稅額條例》規定的10%以上,因此未調整。

財政部指出,111年度綜合所得稅免稅額、扣除額及課稅級距金額調整,預估增加民眾可支配所得新台幣95.7億元,納稅義務人於112年5月辦理綜合所得稅結算申報時適用。

熱門影音

熱門新聞

- 《淚之女王》金秀賢逼哭觀眾迎來出道第3次爆紅 寵溺金智媛超甜蜜收視超越《愛的迫降》

- 投書:如果F15EX能加入台灣空軍

- 《不夠善良的我們》林依晨不忍賀軍翔婚姻冷暴力 「簡慶芬出軌」演技大噴發掀淚海

- 最多現省 486 元!拿坡里披薩、炸雞「買一送一優惠」只到月底 12 塊雞腿、腿排只要 399 元

- 《慶餘年》肖戰大學受封校草青澀帥照曝光 他因「這理由」不敢發自拍全網笑翻

- 《長月燼明》白鹿新劇搭檔《蓮花樓》曾舜晞爆不和 他「妝造醜翻」疑遭打壓粉絲氣炸

- 麥當勞買一送一!10 塊麥克雞塊、薯餅、焦糖奶茶通通有 歡樂送買一送一、深夜食堂享 79 折

- 《寧安如夢》張凌赫擠走緋聞女友白鹿成GUCCI大使 新劇與徐若晗花瓣雨下熱吻甜翻

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -