上報 Up Media

toggle- 最新消息 對解放軍成立信息支援部隊三個觀察、一個疑點 2024-04-20 00:00

- 最新消息 是暫時休兵還是偃旗息鼓? 以色列伊朗軍事能力大解析 2024-04-19 22:00

- 最新消息 張忠謀獲頒中山勳章 肯定對高科技產業貢獻 2024-04-19 21:54

- 最新消息 「國家層次」衝突結束? 情報人士:伊朗無意回應以色列攻擊 2024-04-19 21:02

- 最新消息 【強化制海資通】透過AI接戰系統整合 讓以岸制海打擊戰力發揮極大化 2024-04-19 21:00

- 最新消息 【強化制海資通】美售台新型野戰資訊通信系統延宕2年 重招商由L3Harris得標 2024-04-19 21:00

- 最新消息 黃子佼持7部少女不雅片案 高檢署發回北檢續查 2024-04-19 20:44

- 最新消息 「國際金卡納大獎」凱道賽車甩尾對決 19到22日交管一次看 2024-04-19 20:33

- 最新消息 把握好天氣 下周二鋒面接力來襲雨連下6天 2024-04-19 20:16

- 最新消息 竹縣、台東各一議員 6月1日舉行補選 2024-04-19 20:00

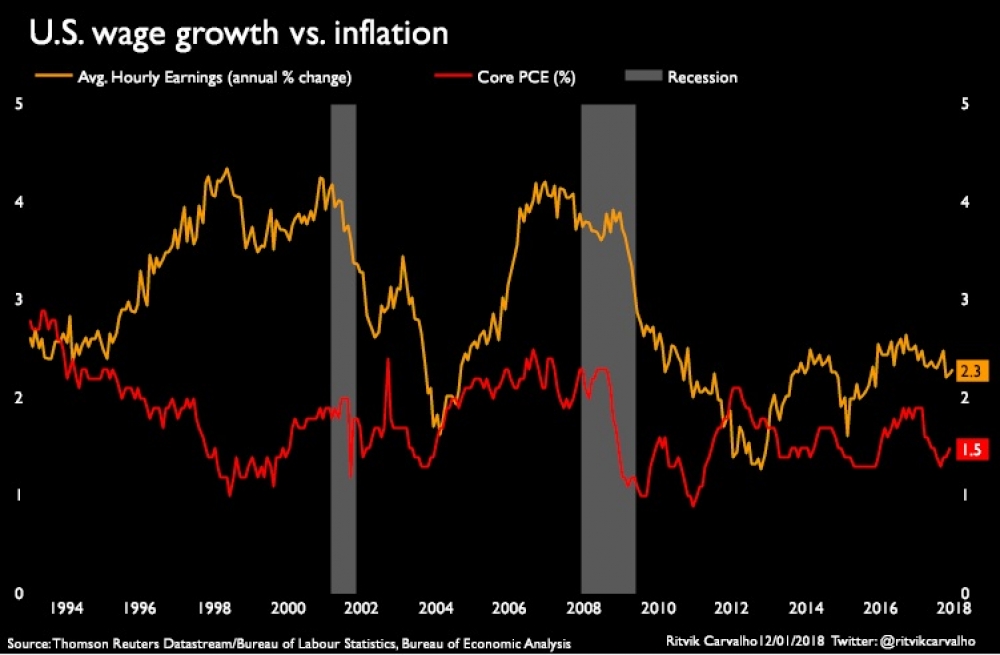

美國薪資增長與通脹率圖表:reut.rs/2DlEpLD

隨著推高通貨膨脹的各項要素就位,全球債券收益率正逐步攀升。這些要素包括全球經濟蓬勃發展、油價且繼續走高、企業資本支出強勁以及失業率創下數年、甚至數十年以來低位。

現在就差一項薪資增長了。鑒於全球經濟增長已接近潛力水準,而且發達國家失業率已降至極低,薪資開始起飛不過是時間問題。

一旦薪資開始增長,通膨攀升就真的近在眼前,而不總是停留在預言即將來臨的狀態。然後各家央行將不得不真的收緊政策,其影響將波及所有市場。

至少,那些將「菲力浦斯曲線」理論奉為圭臬的分析師和投資者就是這麼想的。該理論認為,經濟增長促使就業增加、失業率下降、提升薪資並最終推高通膨。

但薪資上漲並不必然就會點燃通膨。如果今年的情況就是如此,投資者將不得不大幅調整其對於政策利率和市場利率將升至多高的預期。

Natixis首席美國分析師Joe Lavorgna則更進一步指出,在過去25年中,美國薪資增長與通膨之間的關聯、以及薪資增長與失業率的關聯「基本消失」。

即使在相對的經濟繁榮期,薪資增勢也長期如此低迷,原因則眾所周知:即科技、自動化和全球化迅猛發展,工會逐漸失勢,人口變化,以及更多的兼職、自由工作者及臨時工導致就業市場分化。

鮮有跡象表明財富從勞動力向資本轉移的情況會很快放緩或停止,更別說逆轉了。

獲利增加的部分如果用於儲蓄而非消費或支出,就不會產生推升通膨的效果。在當前環境下這是一種風險,因為總體消費者債務水準目前如此之高。據麥肯錫稱,「家庭債務繼續快速攀升,去槓桿化現在還比較少見。」

某些國家部分領域的債務處在紀錄水準,譬如美國的學生和汽車貸款。借款人現在可能用增加的薪資來還債,而不是消費。

那麼,問題就來了,收入增長將如何分配。世界上最富有的人群正變得更加富有,根據瑞士信貸的資料,全球最富有的1%人口現在擁有全球50%的財富,10年前這個比例為43%。

可這些富人實際上還能夠增加多少支出呢?

貧富差異巨大

讓我們假設薪資增長的確加速。傳統的經濟理論認為,那幾乎肯定將由生產率的大幅提高來推動,因為勞工每小時的產出越多,對每小時的報酬要求就越高。可在當前的經濟擴張環境下,生產率明顯並未提高。

但是,生產率提高會造成通貨緊縮效果。其他所有條件不變,如果每小時產出增加,那麼所生產的商品和服務的名義價值就會降低。

總之,生產率與薪資之間的關聯是割裂的。經濟合作暨發展組織(OECD)去年的一篇論文指出,「過去20年,多數OECD國家的總體勞動生產率增長與實際中位數薪酬增長是脫鉤的,這暗示生產率提高已不再足以提升普通工人的實際薪資。」

倘若薪資增長依然遙遙無期,那麼日本過去20年的經驗,正如危機過後的全球市場和經濟的許多方面一樣,可以再次成為有用的參考。

除了世紀之交前後短暫的三年時間,日本自1950年代初以來,每個月的失業率都低於美國。日本就業市場幾乎一直比美國要緊縮。

但日本的薪資增長和通膨都很乏力。過去25年,年度薪資增幅鮮少超過2%,事實上是大部分時間內薪資都在下降。

日本在過去幾十年內一直在對抗通縮。雖然日本就業市場比美國緊縮,但除了2013年底至2015年底的兩年,日本過去40年的通膨一直低於美國。

不管怎樣說,薪資增長可能並非目前眾所期待的通膨的來源。

※本文由路透中文網授權轉載,作者Jamie McGeever為路透專欄作家。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -