2024 / 04 / 26 星期五

上報 Up Media

toggle- 最新消息 投書:讓舊左中維持學校用地 引入頂大教學研發機能 2024-04-26 00:00

- 最新消息 女大生指控長期遭獸父性侵 嫌犯竟是台北市捷運警察隊警官 2024-04-25 22:45

- 最新消息 傳卸任後將轉台新金獨立董事 王美花回應了 2024-04-25 22:22

- 最新消息 【有片】美批准向波蘭、荷蘭出售AGM-88G飛彈 提升北約反空防能力 2024-04-25 22:00

- 最新消息 傳播學者羅慧雯曾嗆「新聞自由能吃嗎」 遭藍委點名不適任NCC委員 2024-04-25 22:00

- 最新消息 桃園3校爆體育器材採購弊案 9人涉貪交保、1女師聲押 2024-04-25 21:38

- 最新消息 陸軍海龍蛙兵轉戰AV男優 網友敲碗他與前輔導長女優「合體」 2024-04-25 21:06

- 最新消息 美光獲拜登政府補助61億美元 在紐約、愛達荷建晶片廠 2024-04-25 20:44

- 最新消息 進帳750萬噸!石門水庫蓄水率重回25% 脫離紅色警戒 2024-04-25 20:32

- 最新消息 快訊/高雄雨神狂炸 西南外海出現渦旋慎防龍捲風及冰雹侵襲 2024-04-25 20:05

讓年金永續 政府版年金改革方案重點整理

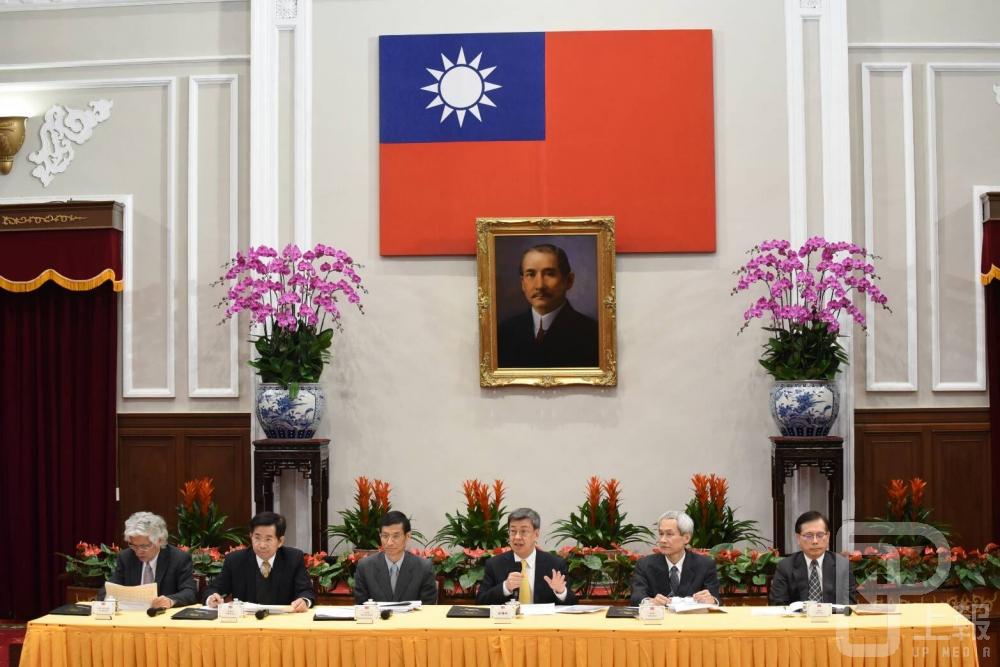

副總統陳建仁(中)舉行記者會說明年金改革方案。(攝影:葉信菉)

副總統陳建仁19日舉行記者會說明年金改革方案,而行政院年金改革辦公室依據總統府年金改革委員會屢次舉行會議、分區會議及各界的意見,將於1月22日舉行國是會議討論關於「2017年金改革方案」的議題,其重點如下:

- 一、年金改革目標

- 1.健全年金財務,促進制度永續

- 2.確保老年生活,經濟安全無虞

- 3.兼顧職業衡平,實現世代互助

透過這次改革,延長基金壽命,確保基金餘額至少一個世代不會用盡(公務人員退休基金延制133年,教育人員退休基金延至132年,勞保基金延至125年),並透過定期滾動檢討,讓基金永續,「世世代代都領的到,長長久久領到老」。

- 二、終結優惠存款制度,讓18%走入歷史

- 1.讓18%優惠存款制度走入歷史,所節省的經費扣除地方自籌款之餘額,全數撥補挹注退撫基金。

- 2.為保障早年年資較低或待遇偏低的退休公教人員的老年生活,訂定符合老年經濟安全所需的「基本生活保障」(25,000元或32160元)。若是其月退休金總額低於「基本生活保障」,則維持原支領之金額,不予調整。

- 3.若是退休公教人員之領月退休金(含兼領)者,其總額超出「基本生活保障」,優惠存款最晚分6年全數歸零(優存利率第1年降至9%,第3年降至6%、第5年降至3%、第7年降至0)。若是支領一次退者,另設計方案逐年調降優存利率。

- 4.優存利率規零或調降後之月退休金總額,將不低於「基本生活保障」。歸零或調降後的優惠存款本金,將交還本人。

- 三、調降公教所得替代率,與國際接軌

- 1.在優惠存款利息歸零之後,未來退休公教人員年金的平均所得替代率,將設定為「本俸兩倍」的60%,約等於非主管人員「實際薪資」的70.8%。

- 2.超過的部分,將會先調降至「本俸兩倍」75%,再以每年1%的幅度逐步調降,至預計目標為止,藉此拉近不同職業別年金所得替代率的差距、減輕各職業別社會保險與退休制度的財務負擔,並逐漸與國際接軌。

- 四、延長投保(提撥)薪資採計間,縮減基金收支落差

- 1.調整退休金計算基準,平均投保(提撥)薪資採計期間,逐年延長1年,至最後獲最佳15年(180個月)為止。

- 2.藉此拉近公教人員給付與投保(提撥)薪資的計算差距,降低臨退升遷的不公平。也避免勞工平時以多保少、臨退以少保多的道德風險。

- 五、延後請領年齡,以因應人口老化

- 1.因應人口老化、預期壽命延長的趨勢,除危險勞動或特殊職務者之外,標準請領年紀均漸進調整,逐年延後至65歲。

- 2.提前退休者,得領取「減額年金」;延後退休者,得領取「增額年金」。提前或延後年限最多5年,並依每年4%的比率,降低或增加年金給付額度。

- 3.針對危險勞動(例如警察、消防等)與特殊職務者(例如中小學教師),另外訂定更早的請領年齡,允許其額外再提前請領檢領年金,以符合其職業特性。

- 六、提高費率上限,漸進調整費率

- 1.公教退撫基金之提撥率法定上限,提高為18%。費率自方案實施後,將逐年提高1%,並於費率達15%,檢討整併公教人員保險之可能性,訂定最適費率。如無更佳方案,則費率逐年再調高至18%為止。

- 2.勞工保險費率之法定上限,亦提高為18%。費率自107年起每年調升0.5%,於112年檢討是否勞工退休金整併。如無更佳方案,其後每年繼續調高1%至上限18%(117年)。

- 3.為接軌國際趨勢,我國的年金總費率(勞工保險加勞工退休金、公教人員保險加公務人員退休或教育人員退休制度費率)應以不超過20%為原則。

- 七、政府財源挹注,強化基金財務永續

- 1.在費率調高的同時,政府財源亦將挹注基金。

- 2.在公教人員部分,調降退休所得和取消優惠存款所節省的經費,在扣除屬於地方政府的自籌款後,其餘額將挹屬於地方政府的自籌款後,其餘額將挹注退撫基 屬於地方政府的自籌款後,其餘額將挹注退撫基 金。

- 3.在勞工部分,政府自 107 年起每年撥補200億元挹注基金,強化財務永續。

- 八、設計年金資可攜帶制度,跨職域就業有保障

- 1.我國各職業別年金制度各自分立,受雇者若是跨職域轉換工作,其年金請領權益將嚴重受損,不利於個人職涯的規劃。

- 2.為了因應各職域之間人力流動的需求增加,各職業別保險與退休(撫)金制度應設計「保留年資」的規定,讓受雇者可以在屆臨退休之前,自由選擇轉任不同職域工作,到了法定起支年齡,「何併計算年資、分別計算年金」的方式,請領其原有加新任職業別的退休金,不必為了請領月退休金而於退休前再回任原職;或擔心領不到月退休金而不敢離開原職場。

- 九、基金管理專業化、提升投資效率

- 1.此次年金改革,退休人員團體普遍關心基金管理效率問題,期待基金投資效率提升,以增加職業別年金之財務穩定,並藉此提高給付水準。

- 2.未來基金管理的改革方向,將讓基金管理專業化、資訊透明化,並減少政治干預,增加利害關係人參與選擇權。

- 十、改革黨職併公職等不合理設計,讓制度回歸常軌

- 1.當前年金制度存在若干針對特殊對象的不合理設計,應一併處理,包括:1. 國民黨黨職併公職年資溢領的年金、2. 政注關年資併計事物人員年資而領取偏高的優惠存款利息、3. 法官與檢察官之養老與退休金加上退養金之後所得替代率偏高、4. 財政部所屬公營行庫享有13%的員工優惠存款等,應該趁此次年金改革一併檢討改進。

- 2.依各年金相關法律規定已領取退休金(含優惠存款利息)者,其已領取不分不會要求繳回。但本次年金改革後,所有領取退休金者應一體適用改革後的新規定,已符合公平正義。

延伸閱讀:陳建仁公布3個年改準則 18%優惠存款6年後歸零

【上報徵稿】

上報歡迎各界投書,來稿請寄至editor@upmedia.mg,並請附上真實姓名、聯絡方式與職業身分簡介。

一起加入Line好友(ID:@upmedia),或點網址https://line.me/ti/p/%40zsq4746x。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -