上報 Up Media

toggle- 最新消息 基隆警紀頻出包 副分局長爆婚外情、警員喝花酒還賴帳 2024-04-24 22:33

- 最新消息 《艾爾之光》全新角色「莉緹亞 3 支線」即將於4/25登場 歡慶改版兩大更新活動同步展開 2024-04-24 22:03

- 最新消息 地震被抓包逛市場未在校 女校長:當時在做社區公關順便買蛋 2024-04-24 22:03

- 最新消息 【有片】有效因應地雷威脅 美陸軍測試新式「GOBLN」排雷方案 2024-04-24 22:00

- 最新消息 日媒:最後的王道大作《怪獸8號》製作野心驚人 聲優福西勝也:堅持不放棄的卡夫卡伴我渡過人生低潮 2024-04-24 21:59

- 最新消息 酒店公關滲透校園徵才 搭訕女大生還高調留「初入八大」招募訊息 2024-04-24 21:35

- 最新消息 小學生歡呼!教育部公布新規定 國小低年級學生每學期最多段考2次 2024-04-24 21:06

- 最新消息 又要囤蛋了? 美日禽流感疫情再起 國際蛋價再度飆漲 2024-04-24 21:02

- 最新消息 新北環狀線地震後軌道變形 「板新至橋和段」至少1年才能修好 2024-04-24 20:31

- 最新消息 成謎近200年 古生物學家揭開「史前巨鯊」真面目 2024-04-24 20:10

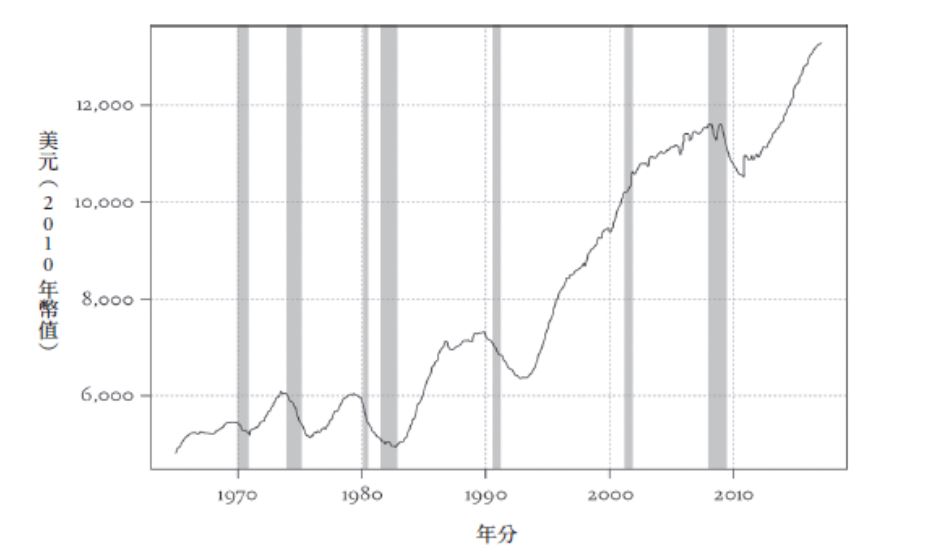

儘管美國人所欠的債務比上一代顯著增加,但因為工資快速成長,加上新政法律賦予的就業保障,多數美國家庭都能夠償還債務並累積儲蓄。(湯森路透)

消費金融在美國有悠久的歷史。這種活動起初背負汙名,被視為與赤貧和輕浮有關,但隨著時間的推移,最後被視為解決這些禍害的靈丹妙藥。這種轉變源自進步時代(譯按:美國一八九○年代至一九二○年代的一段時期)兩個經常互相競爭的利益集團出乎意料的結盟。製造商和零售商視信貸為刺激消費的手段,進步改革派則視消費信貸為能夠幫助美國勞工階級承受經濟動盪的工具。兩者都主張政府祭出政策,使大眾有更多機會獲得信貸。這種共識在整個二十世紀持續,期間消費信貸和房屋貸款廣受歡迎,因為這些服務能滿足人們消費與購屋的需求。在本節,我們追溯消費貸款如何從一種不正當的活動變成一種廣為接受的金融服務,然後在二○○八年危機爆發後成為公憤的焦點。

信貸做為不平等解決方案的起源

二十世紀初,「好」債與「壞」債之間在美國有明確的道德界線。當時的衛道者大致上認為申請貸款購買農場或創業是有益的金融應用,而借錢消費則會受到譴責,被視為輕浮之舉。一九一六年之前嚴格的高利貸法律將利率限制在6%至8%以下。這種限制使社區銀行不願意建立個人貸款部門,因為在低利率和沒有抵押品的情況下,這種業務無利可圖。需要救急的家庭沒什麼選擇,許多人從朋友或親人那裡取得非正式小額借款,或是以賒帳的方式在社區的商店購物。走投無路時,人們會求助於當舖或聲譽不佳的放款人,他們願意接受有價值的抵押品(例如手錶或項鍊),以相當高的利率借出小額貸款。

第一次世界大戰之後,一般美國人可取得的信貸類型增加了。經濟歷史學家海曼(Louis Hyman)指出定義了現代消費信貸的兩項金融創新:分期付款與合法的個人貸款。分期付款使消費者得以購買高單價商品如汽車、鋼琴、洗衣機、電視和冰箱。一九一一年,當時全美最大的零售商席爾斯開始為顧客提供分期付款方案,傑西潘尼也很快就跟進。一九一九年,在史隆(Alfred P. Sloan)領導下,通用汽車成為第一家成立金融子公司的美國汽車廠商;通用汽車金融服務公司為分期付款方案提供資金,藉此幫助通用汽車擴大客戶群。

與此同時,改革派認為,借貸是美國勞工階級和窮人應付意外醫療費用或失業的必要手段。為了抑制掠奪式放款,有心人設立了專門從事借款救急的非營利銀行。一九一○年,莫里斯(Arthur Morris)在維吉尼亞州創立第一家「莫里斯方案銀行」(Morris Plan bank),向那些有可靠推薦人的勞工發放小額貸款,並安排一種特別的還款方案,以定期購買存款單的方式償還貸款。莫里斯相信,他可以幫助借款人「藉由系統性投資養成節儉儲蓄的習慣」。此後,莫里斯方案銀行擴展至一百多個社區,成為慈善放款的典範。

為了進一步鼓勵營利性金融機構進入消費金融市場,羅素賽吉基金會(Russell Sage Foundation)等進步組織開始為各州研擬信貸法律改革藍圖。它們認為貸款利率必須提高,銀行才會願意從事這種高風險業務;它們因此主張放寬對個人貸款利率的限制,同時規範適當放款方式。一九一六年,紐澤西州成為第一個採用這種法律的州;到了一九三○年代,另外二十五個州也通過了類似的小額貸款法律。商業銀行渴望進入這些新市場,在一九二○和一九三○年代開始設立個人貸款部門。截至一九三四年,向聯準會註冊的消費者放款機構多達1萬3千家。

在隨著公共福利計畫和重分配政策在歐洲大為流行,許多美國的政治人物和實業家認為信貸可以在美國取代這些政策,發揮類似的功能。在快速轉變的經濟體中,私營金融機構可以成為經濟救濟的主要提供者,國家因此不必建立正式的公共安全網。但是,因為多數金融機構都想靠放款業務賺錢,上述改革的得益者主要是工作穩定的中產階級白人男性。信貸改革對解決最弱勢家庭的經濟困難毫無幫助。

這種以金融為基礎的零碎安全網在「咆哮的二○年代」還過得去,因為期間美國家庭可靠的收入使他們得以償還債務,但隨著美國陷入大蕭條,這種體制的缺點就變得顯而易見。驚人的高失業率不但導致許多美國家庭收入減少,還阻斷了他們獲得信貸的途徑。小羅斯福政府因此推出一系列的社會計畫,確保美國中產階級和勞工階級的生活不至於因為經濟動盪而陷入絕境。其中一九三三年的《屋主再融資法》(Homeowner Refinancing Act)和一九三四年的《國民住宅法》(National Housing Act)為建築工人、屋主和房貸放款業者提供了他們迫切需要的救濟。

小羅斯福總統在簽署這些法案的正式聲明中表示:「我覺得我們向結束通縮又邁出了重要的一步,通縮原本正迅速剝奪數以百萬計的農場主和屋主的財產所有權和權益。」3然後他呼籲放款機構在新法提供的再融資全面實施之前,先讓付不出房貸的家庭繼續住在自己家裡。因為當時幾乎所有的房貸都在銀行的資產負債表上,銀行確實能夠自己做這個決定。《國民住宅法》也設立了聯邦住宅管理局,為放款人發放的房貸提供保險,從而降低房貸利率和頭期款,並延長還款期。

二戰之後的家庭信貸擴張

根據美國一個流行的傳說,「最偉大的一代」,也就是那些參加二戰後回國創造了嬰兒潮的人,是靠勤勞和節儉贏得生計。比較少人知道的是,消費信貸對於促進戰後繁榮發揮了關鍵作用。隨著軍人榮歸並在郊區展開家庭生活,他們得以藉低利率貸款購屋或創業,振興戰後經濟。製造商也為消費者提供誘人的付款方案,藉此刺激市場對它們產品的需求。經過二十年的動盪之後,消費信貸似乎再度成為促進經濟成長與維持社會平等的妙方。

如同早年的改革派,勞工組織支持信貸擴張,因為這可以為勞工階級提供他們急需的安全網。政治經濟學家特倫布爾(Gunnar Trumbull)指出:「信貸似乎創造了一種良性循環,信貸支持的新消費助長了製造業規模擴張,因此成就的生產力成長使工資得以提高。」信貸因為使中產和勞工階級得以改善生活品質而獲得讚揚。

消費信用卡面世也助長了美國的家庭債務。西聯匯款(West-ern Union)於一九一四年推出第一張簽帳卡(charge card),而在一九二○年代連鎖飯店、百貨公司和石油公司陸續跟進。我們現在熟悉的多用途金融卡,則是在二戰之後才進入主流。一九五○年面世的「用餐俱樂部卡」(Diners Club card;後來發展成為大來卡)為餐廳顧客提供信貸,引領潮流。這張卡收取7%的利息和年費,但極受經常光顧高級餐廳的富裕家庭歡迎。短短一年間,它就吸引了2萬名新會員。其他放款機構很快開始提供類似服務,例如國民信用卡公司(National Credit Card Inc.)就提供一種針對商務旅行者的卡。美國運通公司於一九五八年加入信貸市場,向8百萬名潛在顧客發出信用卡申請表,產品設計模仿用餐俱樂部卡。提供信用卡的銀行從一九五八年的27家增至一九六七年的1,500家,估計服務1千1百萬至1千3百萬個活躍帳戶。

儘管美國人所欠的債務比上一代顯著增加,但因為工資快速成長,加上新政法律賦予的就業保障,多數美國家庭都能夠償還債務並累積儲蓄。二戰之後,美國家庭借款每年都增加,但還款額也增加,未償還債務比率因此保持穩定。信貸容易取得,使住在郊區的勞工和中產階級家庭至少看似平等(有錢人不必借錢消費,窮人則仍被排除在信貸市場之外)。雖然約有一半的白領和藍領勞工住在郊區(符合那個時代的整體趨勢),但他們負債的可能性是那些擔任管理人員和專業人員的鄰居的一.五倍。在某種程度上,這些趨勢實現了倡導個人貸款的進步人士當初的目標:債務協助減輕了位於所得分配中間部分的家庭之間的消費不平等,創造出多數美國人是中產階級的持久印象。

戰後信貸體系的勝利,呈現在一九五九年莫斯科舉行的為期六週的美國國家展(American National Exhibition)。當時的美國副總統、美國資本主義首席大使尼克森展示了一個典型的美國郊區住宅,配置全套現代家用器具,包括電視、洗衣機、冰箱、爐灶和洗碗機。尼克森知道當時美國在太空技術方面落後於蘇聯,但他自豪地宣稱,那個展出的住宅並非脫離現實的宣傳工具,而是「典型」美國人負擔得起的房子。他沒講的是:美國人必須借入房貸和利用分期付款方案,才買得起那樣的房子和所有家用器具。

此外,尼克森也沒指出:美國黑人家庭的信貸選擇比較有限,為了過中產階級生活他們得付出高昂許多的代價。歧視性的放款和僱用安排導致美國黑人必須支付較高的利息,但他們的收入僅為白人同儕的一半左右。黑人家庭累積財富的能力因此弱上許多。因為儲蓄和收入都比較少,他們需要用錢時比白人更仰賴借貸,而這導致他們容易陷入更深的財務困境。在負債的家庭中,有24%的白人家庭沒有儲蓄,但有高達69%的黑人家庭沒有儲蓄。種族差異在郊區至為顯著,黑人家庭的債務負擔是他們的白人鄰居的兩倍。

其他形態的制度性種族歧視更為加重了這種債務負擔。在一九三○年代,聯邦住宅管理局明確拒絕為有色人種和少數族群社區的其他借款人提供房貸保險。二戰之後,因為金融機構認定非白人借款人的資本和信用紀錄不足,連黑人退伍軍人也無法取得政府擔保的房貸。例如在紐約州和紐澤西州,在6萬7千筆獲得擔保的退伍軍人房貸中,只有不到100筆是發放給少數族群借款人。

一九四○年代末,在全國有色人種促進會(NAACP)施壓下,聯邦住宅管理局啟動一個計畫,希望改善放款中立性和該機構在少數族群間的形象。但是,因為金融業者假定黑人社區對投資人構成更多風險,歧視性的放款和保險安排還是繼續運作(在那段時期,整體而言,黑人社區的房屋價值上升,黑人財富也成長,可見那種更多風險的假設實為偏見)。後來,《房屋公平交易法》(Fair Housing Act),也就是一九六八年《民權法》第八章,規定任何住宅的銷售、融資或租賃不得存在歧視。但是,早期的歧視對種族之間的財富差距仍有深遠的影響,而向美國黑人和其他群體擴張信貸的運動將再度強化信貸可以解決美國不平等問題的信念。

這個社會運動始於一九六○年代末和一九七○年代,其主要訴求是促進弱勢者(尤其是女性和少數族裔男性)獲得信貸的機會,因為這些人長期被銀行業者視為「不值得獲得信貸」。二十世紀上半葉勞權團體帶頭倡導的目標,在二十世紀下半葉由全國婦女組織(National Organization for Women)和國民福利權利組織(National Welfare Rights Organization)等倡議團體接力推動。這項運動促使美國制定一系列的新法律。一九七四年的《平等信貸機會法》(Equal Credit Opportunity Act)禁止基於性別或婚姻狀態的歧視,一九七七年的修訂進一步禁止基於種族、宗教和民族血統的歧視。為了遏制「畫紅線」(redlining;歧視特定地區居民的做法),一九七五年的《住宅抵押貸款揭露法》(Home Mortgage Disclosure Act)要求都市區放款機構按類型和地理位置揭露其抵押貸款,避免居住在黑人區的民眾無法獲得貸款。一九七七年的《社區再投資法》(Community Reinvestment Act)要求銀行為社區內收入較低的少數群體提供服務;而在柯林頓時期的修訂中,績效測試取代了文件要求,以刺激低收入社區的放款。雖然這些政策致力促進信貸機會平等,但它們也使政策制定者進一步將解決不平等問題的責任轉移到金融機構身上。而這意味著不平等問題基本上沒有得到解決。(待續)

※本文摘自《大逆轉:金融擴張如何推升不平等》第五章:揹債的美國人/春山出版/作者 林庚厚為臺灣大學社會學系畢業,麻州大學安默斯特分校社會學碩博士,現為德州大學奧斯汀分校社會學副教授。梅根.尼利為德州大學奧斯汀分校社會學博士,現為哥本哈根商學院助理教授。

※本文摘自《大逆轉:金融擴張如何推升不平等》第五章:揹債的美國人/春山出版/作者 林庚厚為臺灣大學社會學系畢業,麻州大學安默斯特分校社會學碩博士,現為德州大學奧斯汀分校社會學副教授。梅根.尼利為德州大學奧斯汀分校社會學博士,現為哥本哈根商學院助理教授。

熱門影音

熱門新聞

- 《淚之女王》金秀賢逼哭觀眾迎來出道第3次爆紅 寵溺金智媛超甜蜜收視超越《愛的迫降》

- 投書:如果F15EX能加入台灣空軍

- 《不夠善良的我們》林依晨不忍賀軍翔婚姻冷暴力 「簡慶芬出軌」演技大噴發掀淚海

- 最多現省 486 元!拿坡里披薩、炸雞「買一送一優惠」只到月底 12 塊雞腿、腿排只要 399 元

- 《慶餘年》肖戰大學受封校草青澀帥照曝光 他因「這理由」不敢發自拍全網笑翻

- 《長月燼明》白鹿新劇搭檔《蓮花樓》曾舜晞爆不和 他「妝造醜翻」疑遭打壓粉絲氣炸

- 麥當勞買一送一!10 塊麥克雞塊、薯餅、焦糖奶茶通通有 歡樂送買一送一、深夜食堂享 79 折

- 《寧安如夢》張凌赫擠走緋聞女友白鹿成GUCCI大使 新劇與徐若晗花瓣雨下熱吻甜翻

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -