上報 Up Media

toggle- 最新消息 羅慧雯曾嗆「新聞自由能吃嗎」惹議 遭藍委點名不適任NCC委員 2024-04-25 22:00

- 最新消息 【有片】美批准向波蘭、荷蘭出售AGM-88G飛彈 提升北約反空防能力 2024-04-25 22:00

- 最新消息 桃園3校爆體育器材採購弊案 9人涉貪交保、1女師聲押 2024-04-25 21:38

- 最新消息 陸軍海龍蛙兵轉戰AV男優 網友敲碗他與前輔導長女優「合體」 2024-04-25 21:06

- 最新消息 美光獲拜登政府補助61億美元 在紐約、愛達荷建晶片廠 2024-04-25 20:44

- 最新消息 進帳750萬噸!石門水庫蓄水率重回25% 脫離紅色警戒 2024-04-25 20:32

- 最新消息 快訊/高雄雨神狂炸 西南外海出現渦旋慎防龍捲風及冰雹侵襲 2024-04-25 20:05

- 最新消息 納坦雅胡批美挺巴學潮「極為恐怖」 指抗議學生為反猶太暴徒 2024-04-25 19:38

- 最新消息 柯文哲被爆市長任內圖利吳欣盈新光集團 蔣萬安:該查的會查 2024-04-25 19:29

- 最新消息 友善動物從飲食開始!台北晶華、台北萬豪採用「非籠飼雞蛋」 製作母親節蛋糕響應 2024-04-25 19:00

朱敬一對於稅改提出15則自問自答。(圖片取自朱敬一臉書)

賴內閣即將審議財政部所提出的稅改方案,日前曾表態反對「股利分離課稅」的中研院院士、現任我國駐常駐世界貿易組織代表團常任代表朱敬一再度在臉書上發表15則針對稅改的問答。朱敬一強調,身為駐外大使卻如此關心稅改是因為他關心這個國家與社會公平的理念;他還為此於九月五日與當時的院長林全通電話,林全說只要「不翻臉」,他贊成朱敬一平和理性表達對稅改的意見。

針對五大重點,朱敬一在文中詳細解釋稅改動機與後續影響。以下為全文:

Q1: 此次稅改有哪些重點?

A1: 此次稅改重點有五。其一,將營所稅率由17%提高到20%。其二,將綜合所得稅率由45%最高邊際稅率降至40%。其三,將兩稅合一半數扣抵取消。其四,將股利所得自綜合所得中抽出,分離課稅,稅率定為26%。其五,保留盈餘加徵稅率,由10%降至5%。其他方面,例如外資股利所得分離稅率由20%升為21%、寛減額扣除額調整等,都是枝節,不需在此細論。

Q2: 先問最簡單的問題。為什麼要調整保留盈餘課稅。

A2: 保留盈餘就是公司利潤中沒有發放股利的部分。原先的稅法之所以要對保留盈餘課稅,就是不希望公司捨不得發股利,故以課稅設計試圖調整廠商行為。但是30年前的財務理論即顯示,不發股利而增加公司保留盈餘,仍然可以增加公司的股票價格,進而使股東獲利。故股東股利減少換成股價上漲,並沒有吃虧;若是政府對保留盈餘課稅,反而對公司行為有所扭曲。這是主張取消保留盈餘課稅的原因之一。另外一個更直接的說法是:公司保留盈餘不是為了躲避發股利,而是為了將來的投資累積柴火(例如台積電)。準此,對保留盈餘課稅,其實是扭曲了公司的長期研發與投資成長策略,故應減稅以減少扭曲。我是贊成這個修法方向的。

Q3: 何謂兩稅合一半數扣抵?

A3: 例如公司獲利100元,若營所稅率20%,要繳20元的營所稅。剩下的80元若發給股東,倘其適用之邊際稅率為40%,則應該繳32元的稅。所謂半數扣抵,表示原先所繳的20元營所稅的一半(10元)可以抵繳綜所稅。所以粗略來說,股東只要繳32-10=22元的稅。詳細的公式更複雜一些,在此不贅。

Q4: 為什麼要把兩稅合一半數扣抵取消?

A4: 20幾年前,一群人主張「股東其實被重複課稅了」。他們說:股利的稅率其實是先被課20%營所稅,再課個人綜所稅,有重複課稅之嫌。以A3的例子而言,如果不算半數扣抵,其總租稅負擔似乎為20+32=52,等於是52%的稅率。當年基於這樣的「重複課稅」認知,而主張「兩稅合一」。當年,台灣有些人也就趁此機會主張兩稅合一,實質上就是幫股利所得者減稅--減少了所謂「重複」的稅。但是最近10年,前述重複課稅的說法退潮了。

Q5: 為什麼重複課稅的說法翻轉了?

A5: 我不想引用文獻說法填鴨讀者,而想訴諸直觀。觀念上,營所稅是企業付給國家的服務費,服務企業的項目包括公路、電信、海關、企業契約法制環境等。個人綜所稅是個人付給國家的服務費,服務個人項目也許包括健康、食安、義務教育等。營所稅不能視為綜所稅的先繳,是因為營所稅與綜所稅是兩種不同的服務費,服務項目不同,當然無所謂重覆。例如企業重視智財保護、個人重視健康維護;企業關切智財法院、智財登記等,但是個人關心空氣品質、乾淨水質。正因為企業與個人服務項目不同,才能正確理解此中無所謂重複課稅,也才有國際上兩稅合一扣抵之取消。這個修法方向,我也同意。

Q6: 營所稅提高,這個調整方向對不對?

A6: 基本上這是對的。營所稅當初由25%降至17%,就是純然政治的考量。當年遊說降稅的人拿台灣的某個單一稅率跟某地(例如香港)的那個單一稅率比,然後就主張降稅,這個邏輯是錯誤的。如果要照這樣的邏輯,台灣恐怕要把所有的稅都降至開曼群島。這是不可能的,因為每個國家需要支撐的公共支出不同。當初主張大降營所稅的人說,降稅可以吸引投資。但是台灣的實證結果也顯示,降稅並没有吸引投資的效果。如果把營所稅視為「政府對企業服務」的服務費,則一般而言,法治服務越完整、製造業越普遍的國家,政府對企業的服務越廣泛,其服務費也會越高。台灣政府對企業的服務,相對於世界上其他國家,應該是17%的稅率所不足因應的,故有調高之議。

Q7: 降低個人綜所稅最高邊際稅率,調整方向對不對?

A7: 台灣的綜所稅最高邊際稅率原本就是40%,也是在三年前頗為民粹的情況下調高到45%的。所有的稅率,共同形成一個「法網」,彼此銜接、影響。我們討論稅,不能一個稅一個稅談,一定要有法網的概念,要整體考量。台灣是一個非常需要吸引人才的地方。就人才環境而言,台灣相對於新加坡、香港、對岸,並不算有利。公司或資本只是一個登記形式,但是人才則是真正在乎環境的生產要素。所以調高營所稅以換取降綜所稅的最高邊際稅率,我也是贊成這個方向的。

Q8: 股利分離課稅是什麼意思?

A8: 綜合所得是囊括一個人在社會中10種所得來源,如薪資、股利、執行業務所得(BPP)等。10種所得加總後,政府會以累進稅率的方式課稅,也就是把所有人的所得級距分成10種、每級課以不同的稅率,所得越多,不論是哪種所得,適用的稅率越高;這是一種「平等」的概念:各種所得一視同仁。至於不在綜所稅定義的10種所得裡的所得,或由於難以掌握(例如外人所得)、或是屬於偶發性事件(例如中獎所得),會在綜所稅之外以別種稅率單獨課徵,謂之分離課稅。股利所得既非難以掌握、亦非偶發,除非有類似「共同市場」的特殊環境(資金完全自由移動),否則沒有分離課稅的道理。硬要這樣做,就違反了所得來源的平等原則。

Q9: 股利分離課稅,為什麼會產生不公平?

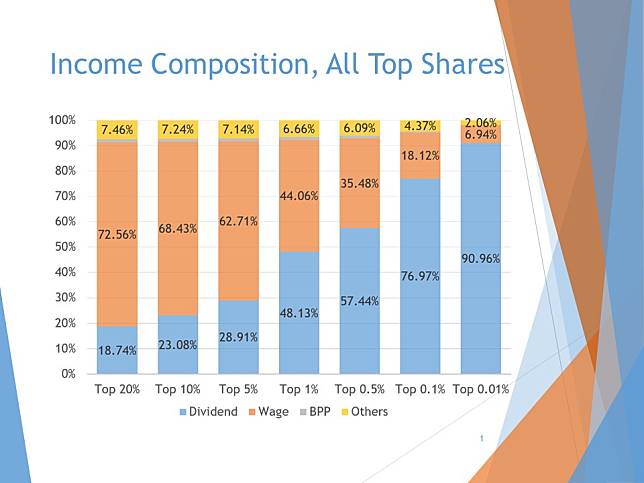

A9: 幾乎所有的法律修訂,我們都希望它影響的是「不特定人」。但是所得稅法修法偏偏沒有這個特性;我們都是在「看到自己所得」之後,才討論稅法制定;這使得討論很困難。我對中性討論的建議很簡單:我們不要看每個人的所得,但是要看所得「分配」。看了分配,大家就知道什麼人才會主張股利分離課稅了。在附圖中,我們依台灣家戶所得高低組,列出各組薪資、股利、執行業務所得、其他所得四種所得的百分比。例如最高所得萬分之一家庭,他們的所得有91%是股利所得。最高所得百分之一的家庭,股利所得百分比降為48.1%。到了最高所得20%家庭,股利所得只佔18.7%。就全體社會而言,股利所得只有總綜合所得的16.2%(未顯示於圖中)。附圖的數據明顯呈現:越有錢的家庭,股利所得百分比越高。如果綜合所得中的其他所得邊際稅率是40%,但是股利所得改為分離課稅,且稅率只有26%,那當然是百分之百的圖利有錢人,因為他們適用的稅率從40%陡降至26%。這不是圖利富人,什麼才是圖利富人?

Q10: 為什麼林全前院長說,股利的稅率最高還有40.8%,大於薪資所得的40%?

A10: 林前院長在《今周刊》專訪所說是錯誤的,而且是自相矛盾的。他把20%的營所稅再加上稅後利潤(80%)的分離課稅率26%,得到20%+80%*26%=40.8%。但是這樣的相加,是前述A4「重複課稅」的錯誤邏輯。林全若有「把營所稅與綜所稅加起來視為股東總稅負」之推理,那麼他就認同這裡有重複課稅的問題,他此次稅改就不該取消兩稅合一之半數扣抵,反而應該回復全部扣抵。但是他既然提出取消兩稅扣抵之修法方向,就表示他贊同「企業、個人服務不同」,也就不可以回頭來又說股利是重複課稅。因此,朋友歸朋友,他的說法既有錯誤也有矛盾。

Q11: 什麼又是假外資?要怎麼辦呢?

A11: 如果沒有股利分離課稅,且內資適用40%最高邊際稅率,而外資因為適用21%分離課稅單一稅率,則40-21=19%的稅差,有可能使得內資轉成假外資套利。基本上,你若要縮小內外資股利稅差,就得減低內資股利稅率。但是你若降低內資股利稅率,就會拉開股利所得與其他綜合所得適用稅率的差。因此,「內外資稅差」與「不同所得間稅差」,以目前有限的稅改工具,是不可能同時消除的;少數政策工具無法解決多數政策目標,這是經濟學上的定理。至於兩種稅差要優先解決哪一個,那需要智慧與判斷,也要想清楚:做各種建議的人,究竟是基於社會公益,還是基於個人利益?國家政策制定,當然不能盲目受個人利益所引導。

Q12: 那麼前述兩種稅差,哪一種比較嚴重呢?

A12: 我認為內外資稅差比較不嚴重。假外資移動未必有嚴重的、實質面的產業經濟後果,比較是金融面的一次移動現象,衝擊有限。我的學理判斷告訴我,這個問題並没有解決的迫切性。最近Berkeley教授G. Zucman用瑞士銀行資料、Snowden資料與多國財稅資料做(匿名)比對,發現與低稅區稅差最大的北歐國家,其避稅財產僅佔富豪總財產的零星數趴,但是稅率較低的歐洲大陸國家,避稅財產卻達大富豪總財產的15%,而俄羅斯竟然達60%。可見真正影響假外資的因素,是公民教育、查緝勾稽努力、社會凝聚力、政治清明度,而不是內外資稅差。為了內外資稅差去扭曲綜合所得稅的平等原則、累進原則,是捨本逐末,卻大大圖利了股利所得佔比高的大富豪。

Q13: 這樣的見解是你一人的,還是學界共通的?

A13: 應該有相當的財政學界共識。美國王平院士與我沒有對此問題有任何討論,但是我們的見解幾乎完全一致。國內陳聽安教授也在文章中正確指出,內外資稅差不能拿台灣稅率與免稅天堂比;只要是正常課稅國家,這些外資回到其國內還要再受其國內稅法拘束,分析起來非常複雜,也未必真的有套利空間。總之,內外資稅差嚴重云云,應該是被利益集團誇大了、扭曲了的議題。這些觀點其實是ABC級的,根本稱不上左派,也與Thomas Piketty完全沒關係。別人若要把這些見解冠上流派,那是張冠李戴。我們唯一能保證的是:學界背後沒有任何人的利益。其他人背後代表什麼利益,社會也可以仔細地檢視。

Q14: 常有人說,「公平、不公平」人言言殊。這樣不是各說各話嗎?

A14: 若是40年前,這個批評也許是的,但是今天再這樣說,可能就是論者久疏文獻了。過去40年,不論是John Rawls, Ronald Dworkin, Robert Nozick, Amartya Sen等哲學家,都對「公平」提出了細膩而完整的理論,大大補足了經濟學家論述的不足。即使是經濟學、社會學文獻,也從Anthony Atkinson, John Fei, Frank Cowell等40年前原本只討論公平「指標」的淺研究,演進到Glenn Loury, Hal Varian, Joe Stiglitz, Robert Hauser, Emannuel Saez, Thomas Piketty等一大群討論影響公平動態演進的文獻。今天,「公平」已經是相當成熟的研究領域了,早已擺脫各說各話的「舊石器時代」。想了解文獻,我在《天下雜誌》寫的「公平五論」是個白話文切入點。

Q15: 為什麼駐外大使對稅改這樣執著?

A15: 為什麼不行呢?這是我關心的國家啊!公平的哲學理念,是我30年學術研究的道德支撐。我曾說:「微理念,吾其披髪左袵矣」。我現在之立場相似於美國柯林頓總統任內的前勞工部長Robert Reich;他曾說:柯林頓總統曾經提出有利華爾街之銀行法案,Reich不贊成,但是囿於其所掌勞工業務而沒有堅定表達意見。十餘年來,眼見前述法案對社會公平之傷害,Reich都一直在掙扎:當初是否做對了決定。我雖非財政首長,然而不願意往後有類似Reich之遺憾,遂對於稅改多所陳述。我的意見都有完整向府院長官陳報,平和理性。九月五日還與林全院長通電話,他也贊成我對稅改表達意見,「只要不到翻臉程度就好啦」。我只是在平和理性地表達意見。

【熱門點閱推薦】

●《大家論壇》德國視角:新政府不應坐等金融新危機爆發

●【走進羅興亞人現場】只能把食物先給女人和小孩

【延伸閱讀】

●【所得稅新制】綜稅最高稅率改降至40% 約517萬戶受益

●林全今確定稅改方向 上班族免稅額可望多2萬元

熱門影音

熱門新聞

- 《淚之女王》金秀賢逼哭觀眾迎來出道第3次爆紅 寵溺金智媛超甜蜜收視超越《愛的迫降》

- 投書:如果F15EX能加入台灣空軍

- 《不夠善良的我們》林依晨不忍賀軍翔婚姻冷暴力 「簡慶芬出軌」演技大噴發掀淚海

- 最多現省 486 元!拿坡里披薩、炸雞「買一送一優惠」只到月底 12 塊雞腿、腿排只要 399 元

- 《慶餘年》肖戰大學受封校草青澀帥照曝光 他因「這理由」不敢發自拍全網笑翻

- 麥當勞買一送一!10 塊麥克雞塊、薯餅、焦糖奶茶通通有 歡樂送買一送一、深夜食堂享 79 折

- 《長月燼明》白鹿新劇搭檔《蓮花樓》曾舜晞爆不和 他「妝造醜翻」疑遭打壓粉絲氣炸

- 成毅新劇虐戀李一桐預告曝光400萬人爭睹 他白髮揮舞火劍帥度超越《蓮花樓》

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -