上報 Up Media

toggle- 最新消息 大雷雨範圍擴大!5縣市大雨特報 中南部防淹水 2024-04-26 11:43

- 最新消息 隨傅崐萁赴中國藍委名單曝光 陳玉珍、張智倫、翁曉玲等9人並肩行 2024-04-26 11:24

- 最新消息 傳葉丙成、張廖萬堅接任教育部政次! 教團大讚創新是「好牌」 2024-04-26 11:10

- 最新消息 高雄新飯店「帕鉑候工所」開幕!溜滑梯房親子必住、走路 3 分逛駁二 早鳥優惠 58 折 2024-04-26 11:00

- 最新消息 輝達最新DGX H200伺服器 黃仁勳親自送抵OpenAI 2024-04-26 11:00

- 最新消息 曾5連霸前高市議員藍星木去世 5/6告別式 2024-04-26 10:43

- 最新消息 《承歡記》楊紫熱戀許凱CP感滿溢 她受訪自爆有「愛的人」全網直指《慶餘年》肖戰 2024-04-26 10:32

- 最新消息 美中海軍高層會談 美太平洋艦隊司令關注區域安全 2024-04-26 10:30

- 最新消息 抵制再+1!網紅「林叨囝仔」7寶媽嘲笑資源班學生 康軒:遠離歧視性的言論 2024-04-26 10:25

- 最新消息 風靡歐美的保健品平台「Supplement Hub」來台!4 款必買產品推薦、全站享 9 折優惠 2024-04-26 10:00

受益於中國半導體去美化議題,中國晶圓代工龍頭中芯國際將在科創版掛牌。(湯森路透)

本週與台灣資本市場相關的有兩個焦點事件:中國晶圓代工巨頭-中芯國際(SMIC,0981.HK)在A股科創版掛牌及台股加權指數(TAIEX)逼近歷史高點,而我認為是中芯的飆漲帶動台積電(TSMC,2330.TW)的比價效應,TSMC的落後補漲也將推動台股加權指數的上漲,這兩者是相關事件。

受益於中國半導體去美化議題,中國晶圓代工龍頭中芯國際將在科創版掛牌,代碼為(688981.SH),成為中國首家A+H(中國A股+香港H股)的半導體公司。7/5,中芯國際披露首次公開發行股票並在科創板上市發行公告,確定發行價格為27.46人民幣/股。按照計劃,中芯國際於7/6舉行網上路演(Road Show-IPO前對潛在投資人的展演),7/7正式開始申購。路透社(Reuters)披露,這次中芯在中國的IPO超額認購了566倍,其網路申購中籤的機率為0.21%,預計增發16.9億股,為公司已發行股本的1/4,而以發行價格來計算,本次IPO將籌集532.3億元人民幣,直接榮登科創板史上籌資金額的冠軍寶座。

另從中芯國際在A股二次上市所獲得主管機關審批的時間來說,以19天閃電過會,對比鴻海(2317.TW)旗下工業富聯(FII,6001138.SH)用36天獲得上市掛牌資格,也彰顯其獲得中國官方的重視程度,以及重新確認了中芯在中國提高半導體自給率過程中的重要地位。在中國這個人治的國家及市場,中芯半導體獲得的特殊待遇也推升了中國股市投資人的信心,從而其股票獲得超額認購的熱烈程度,並不讓人感到意外。

據其招股說明書揭露,原本計劃募集的200億人民幣,將用40%於「12吋晶片SN1專案」,規劃建成月產能3.5萬片14nm以下製程晶圓產線,增加的年產能將有42萬片,對比目前的月產能為6,000片來說,其增幅不可謂不大,且其將成為中國本土廠商的第一條FinFET(鰭式場效電晶體)產線。而R&D經費將佔20%,另40%則將用來用來補充中芯因為落後製程及低迷市佔率所帶來的營業現金流量的匱乏。

但對比台積電的三座12吋晶圓廠(竹科12、南科14、中科15)就有約當800萬片的12吋晶圓約當量產能(TSMC年報顯示:實際2019年度全年出貨量為1,010萬片12吋晶圓約當量),以及2020的150-160億美元,也就是1,050-1,120人民幣的資本支出,此次中芯IPO所獲得的資源為:擴增TSMC一年出貨量4.2%的產能,以及募集TSMC一個年度資本支出的51%-47.5%,我認為對SMIC協助中國半導體自給率從30%成長到70%的目標,仍然是杯水車薪。

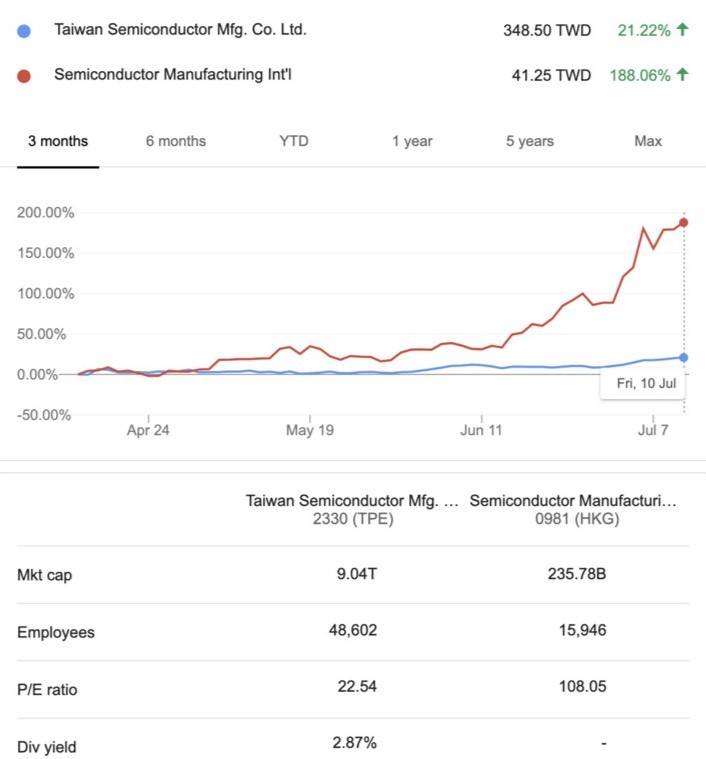

而此次SMIC在A股IPO案的熱烈反應,也帶動了在港股掛牌的中芯國際股價的飆漲,但我認為是SMIC獲利及股價都是處於很低的基期,從而預期SMIC的成長比率乍看之下很可觀所致。從6/1中芯宣布啟動A股二次IPO計畫以來,其H股在港交所大漲127%,股價來到41.25港幣,從而也帶動中芯國際的市值來到2,356億港幣(8,952.8億台幣),其2019年的EPS(每股盈餘)為0.39港幣,對比TSMC的本益比是20倍上下,更能彰顯SMIC本益比來到105.8倍的離譜程度。

對此,高盛曾發布報告,雖證實SMIC製程落後TSMC的程度相當巨大(5年以上),但其看好SMIC的落後製程(40-65nm)的產能利用率及其中國市場的佔有率,都將有巨大的提升,是此次中芯飆漲的基本面理由,唯其買進建議也並不是外商投資銀行圈的主流意見。

另外中芯此次IPO的招股說明書也披露了幾個重量級的機構投資人股東,除了中國國家集成電路產業投資基金二期將認購33.175億人民幣、Errrrr.事件的何晶所主導的新加坡主權基金認購了33.165億人民幣,而阿布達比投資局則認購了4億人民幣。值得一提的是,新加坡主權基金跟阿布達比投資局,過去對台積電的淵源都甚深,新加坡主權基金(花旗(台灣)商銀受託保管新加坡政府投資專戶)在TSMC的2019年度年報上列名第三大股東(扣除ADR專戶,實質為第二大股東),其持股達76萬張,逼近台灣政府持股(行政院國發基金)的一半。而阿布達比投資局也曾是持有TSMC達80萬張的前十大股東常客。是以這兩個重量級外資對台積電及中芯的資金流動,也對兩者的股價具有關鍵的影響力。

(資料來源: TSMC 2019年度財務報告書/作者提供)

(資料來源: TSMC 2019年度財務報告書/作者提供)

但從6/1中芯公告A股IPO計畫以來,台積電即受到外資的瘋狂連續買超,截至7/10收盤為止,買超達275,750張,帶動台積電股價漲幅來到了19.3%,從而我認為外資並沒有換股操作的動作發生。而TSMC市值來到了9.04兆元新台幣,為SMIC市值8952.8億新台幣的十倍之多,我認為以兩者的市佔率是十倍(50% vs 5%)以上來對比,其市值的差距是合情合理的。再從每股盈餘(EPS)的角度來看,若將TSMC及SMIC的2019年EPS都換算成台幣來看,為13.55及1.48元,便造成兩者的P/E Ratio(本益比)有了近5倍的差距,這顯然不合常理,我認為兩者長期的本益比差距將會逐步收斂。

以目前資本市場上對SMIC最樂觀的未來EPS預估,假設其獲利能受益於中國大力扶植後成長兩倍,以目前的股價來說,其預估本益比也有53倍之水準。若我們再保守地假設無論在市佔率、產業地位、技術水準都鉅幅領先的TSMC只享有跟SMIC一樣的本益比,則對國際資金來說,台積電的市值應該至少要翻倍才合理,股價也就該來到700大關。也難怪外資近期瘋狂匯入,持續推升台幣,我認為便是衝著台積電而來的緣故。

以證交所六月底公布的台積電佔台股加權指數的權重為23%來推算,若其他個股股價不變,只有台積電市值翻倍的話,台股加權指數的位置也將來到14,860。從而我認為我在5/21〔台積電及聯發科終於在美中之間各自選邊〕一文中的建議:政府基金該在台積電放棄中國客戶,股價承壓時增持TSMC。但除非發生台海危機,否則這個情境可能越來越難發生,台灣政府若想要提高對TSMC的持股比重,可能得要有更積極的作為。而SMIC的誇張本益比也有高度泡沫化的可能,主管機關需要嚴格管控國內募集基金對其的曝險,以維護國內投資人的權益。

※作者為前美系外資投信研究背景,涉略台股、陸股及多重資產等領域,現職為金融科技新創副投資長,並管理「若伊時評」粉絲專頁,以投研的角度跟大家分享對於時事的想法。作者及所屬之公司在撰文當下,並未持有本文所提及公司之股權及衍生性金融商品,並無利益衝突疑慮。唯本文不代表任何投資建議,讀者請勿單純以本文為依據,請多方涉略後審慎地進行投資決策。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -