上報 Up Media

toggle- 最新消息 逮到人!領藥單印「媽媽是婊子」人妻傻眼 基隆醫院藥劑師犯案請辭 2024-04-26 16:45

- 最新消息 楊冪《哈爾濱一九四四》帶表演老師貼身指導演技仍爛爆 為戲真甩對手3巴掌急道歉 2024-04-26 16:36

- 最新消息 亞洲U20田徑賽傳佳績 標槍女將朱品薰、戴佑芩斬獲「金包銀」 2024-04-26 16:27

- 最新消息 獨家/ 傅崐萁率藍委團「進京」 明午人民大會堂會見王滬寧、宋濤 2024-04-26 16:25

- 最新消息 黃世杰立委連任失利轉入閣 傳將接法務部政務次長 2024-04-26 16:23

- 最新消息 TikTok風靡全球 成功關鍵除了演算法還有中國廉價勞動力 2024-04-26 16:18

- 最新消息 警界最新人事 新北125名中階警官、派出所長異動名單曝光 2024-04-26 16:13

- 最新消息 嘉義縣長翁章梁率團赴美參展 台灣無人機搶攻國際商機 2024-04-26 15:55

- 最新消息 大雨攪局球迷哭哭 中職「統一 vs. 中信」、「樂天 vs. 台鋼」、「味全 vs. 富邦」全停賽 2024-04-26 15:48

- 最新消息 【有片】強化外銷波蘭Homar-K多管火箭打擊能力 南韓試射CTM-290短程彈道飛彈 2024-04-26 15:45

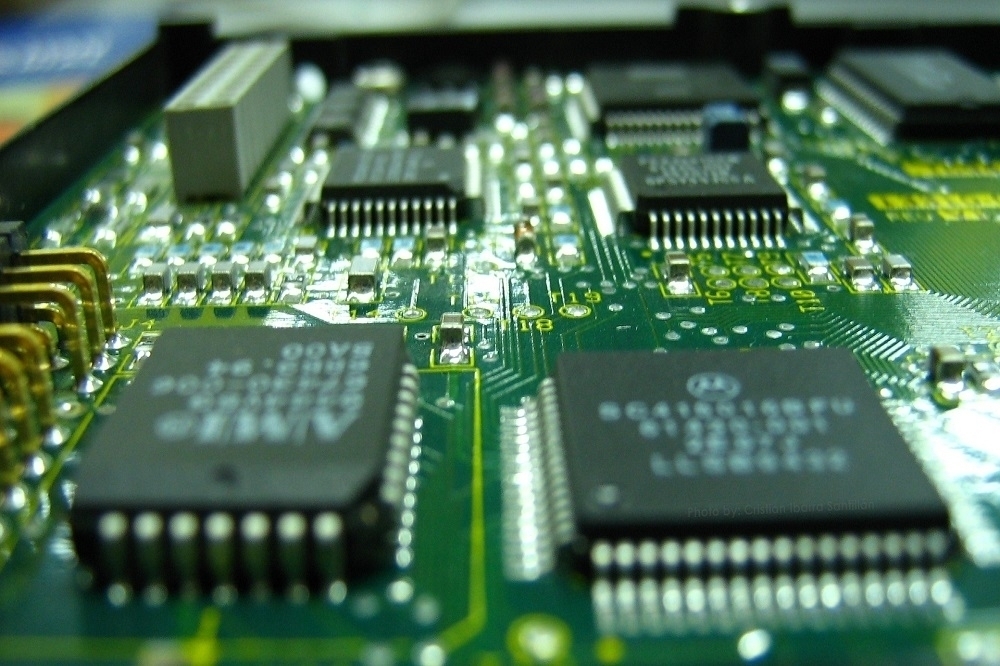

灣在全球資訊科技有舉足輕重的地位,半導體的角色宛如1990年以美國為首的聯合國部隊出兵伊拉克保護科威特的石油供應一樣。(美聯社)

美國眾議員莫頓近日提及「如果中國入侵台灣,我們就要炸掉台積電」,此等倡議已是美方至少第2度提出。此前的2021年底,美國2位戰略學者麥金尼(Jared M. McKinney)與哈里斯(Peter Harris)以《覆巢:阻嚇中國入侵台灣》(Broken Nest: Deterring China from Invading Taiwan)為題的論文提出,如果面臨中國入侵,台灣應採「焦土戰略」因應,自動啟動摧毀台積電的機制;還有媒體報導今年3月中旬美國前國家安全顧問歐布萊恩(Robert O'Brien)在蘇帆中心(The Soufan Center)於杜拜主辦的安全論壇表示,為避免台積電落入中國手中,美國會炸掉它,但歐布萊恩否認有該說法。

在矽時代,運算力才是新石油

美方一再的倡議,令人不禁想問:美國到底怎麼看台積電及台灣的半導體產業?又是怎麼擺設它的戰略位置?戰略的思想已形成?台灣又該如何面對原本是優勢演變成劣勢的危局險境?

美國商務部長雷蒙多曾以「史普尼克危機」(Sputnik crisis)指現今美國自台灣進口超過9成的晶片,來形容美國在科技與國家安全戰略面臨的焦慮處境。史普尼克時刻指的是,冷戰時期的1957年時,全球兩大強權之一的蘇聯領先美國發射史普尼克1號人造衛星升空而震驚世界,力挫美國面臨技術落後並使之陷入恐慌和焦慮,從而激勵投入太空競賽的決心。

《經濟學人》也曾把全球對台灣及韓國半導體產業的依賴形容成「新的荷姆茲海峽」。荷姆茲海峽是連接波斯灣和印度洋的海峽,亦是唯一一個進入波斯灣的水道,作為運輸全球石油重要的重要通道,但很容易被截斷。

沒錯,在矽時代,運算力才是新石油。如同《矽盾》(Silicon Shield)作者艾迪森(Craig Addison)認為,台灣在全球資訊科技有舉足輕重的地位,半導體的角色宛如1990年以美國為首的聯合國部隊出兵伊拉克保護科威特的石油供應一樣。晶片的先進技術、供應鏈及產業不只位居科技產業發展的關鍵位置,還是決定國防科技創新發展的核心技術,除左右冷戰時代的強國的爭霸,更將決定未來強權競爭霸主賽局的武器。

就這樣,美國把晶片武器化,科技產業國家安全化,也把半導體產業地緣政治化,陸續推出《創新與競爭法案》、《2022年美國競爭法案》、《晶片和科學法案》,旨在把曾經主導後來流失的晶片產業重新拉回美國發展,透過科技鞏固科技領先紅利、經濟創新發展及全球軍事持續制霸的優勢。

尤其是《晶片和科學法案》規範,接受補助的業者在10年內不得在中國擴大投資28奈米以下的製程及產品生產,彰顯美國抵制中國崛起的企圖。1月底,美國與日本、荷蘭達成協議,限制向中國出口製造先進半導體所需的設備,以及美、日、韓、台晶片四方聯盟(Chip 4)陣線也在展現美國提升半導體製造能量,同時對中國在高階製程上的合縱連橫圍堵。科技民族主義正築起半導體產業的城牆,未來紅色供應鏈和美鷹供應鏈的兩極化發展趨勢已確立,半導體產業的全球重組化也在進行中,將激起一連串的骨牌效應。

台灣半導體成為競獵的目標

回頭看美國科技創新的領先地位,是源自二戰以來持續且大規模的研發投入,廿世紀上半葉,美國高達85 %的生產力成長來自科技技術進步的貢獻。但現今的美國研發支出佔GDP的比例,從上世紀90年代位居全球第4位下降到現今的第9位,是近60年來的最低點,已落後於以色列、韓國、日本和德國等國家。科技在當今仍是經濟成長的主力,不進則退,發動科技研發引擎重拾經濟成長動力確實是對症下藥。

再看晶片生產的3個環節:設計、製造、封測。美國在晶片設計領域上是絕對的領先者,近年全球10大晶片設計企業中,美國至少獨佔6家,包括高通、博通、輝達及超微等,佔領前10大中近8成市佔率;另台灣有包括聯發科、聯詠及瑞昱等3至4家入列。台灣IC設計的營收佔全球的27%,名列全球第2。

在晶片製造和封測領域,世界產業的中心在東亞的台灣、韓國和中國大陸,其中台積電佔全球晶片代工約55%,10奈米市佔率約7成,7奈米更高達78%。台灣在全球封測巿場的營收佔有20%,佔據全球第1的領先地位。

唯美國的晶片製造能力從1990年佔全球的37%下降到12%,2021年全球最先進小於10納米的邏輯半導體更是全部在美國以外地區生產。同一時期,中國的佔比從幾乎為零上升到15%。

去年中國進口了4100餘億美元晶片,佔全球晶片產能約73%,中國晶片自給率不到20%。但近年來中國大陸致力於晶片設計、製造和封測產業的發展,扶持設備廠中微、北方華創,設計的海思半導體,及以中芯國際、華虹半導體為代表的晶片製造企業,以長電科技為代表的晶片封測企業及記憶體大廠長江存儲等,佈局「第3代半導體」發展,希望能在2025年實現70%自製率目標,宣示「國產替代」的決心。

半導體被稱為「工業米糧」,從國防軍工、太空、人工智慧到汽車、智慧手機、電腦、電競、大數據等領域,在産品上發揮「大腦」運算和神經傳導的指揮作用,其重要性不可言喻。

根據麥肯錫顧問公司的調查,晶片市場在2021年首次超過5000億美元,預計到2030年晶片產業將達上兆美元的產值。只是這不只是經濟分配和產業與經濟成長的問題。

誠如前美國國防副部長沃克(Robert Work)說過,美國半導體的領先地位若有天落後,領先與落後的距離就是台灣到中國大陸的110哩,這話的意思暗指美國真正的威脅來自地緣政治。此話與文首美方關於炸毀台積電的言論思路似有其脈絡可循,台灣的半導體產業已陷入美中的晶片產業競合博奕議程,成為地緣政治衝突中的競獵的目標,還能是安全屏障的「矽盾」嗎?值得我們深思。

晶片戰對台灣是兩面刃

在科技權力地緣政治化、經濟攻防化及國家安全化三位一體的新年代,地緣政治不再由地理位置或控制的領土單獨定義,權力化後的新科技具有制約他國的權力。如何妥適處理地緣政治的智慧遠比科技技術的研發更形重要。

其次,科技研發對經濟發展的模式常具有「蛙跳成長」的特性,掌握了科技力才更富有經濟力;況且,當科技技術與國際貿易正在國家安全的制約下,已不再是過去自由貿易的Free Style,國家安全的上位,科技技術和自由貿易只能識體地退讓出C位。

半導體產業出口占我國總出口比例高達在35%以上,以台灣作為出口型經濟體及產業聚落的產值、投資與競爭力等堪稱台灣產業一哥。在地緣政治成為強國主導政策發展的關鍵時刻,台灣恰同時處在晶片戰爭的割舌戰上的風口與在地緣政治緊張風險下的槍口,誠如《經濟學人》稱「台灣是世界最危險的地方」,我們當如何自處與避免成為爭奪戰下的祭旗戰場,才是真正的智慧。

美國認為晶片生產不能全然仰賴台灣,這正是台灣現在需要憂思的困境。在美國掌控上游設計的絕對優勢,以及產值在晶片達到39% 的市佔率,從智財權及設備等作為棒子是美國對台灣的鎖喉手段,也是圍堵中國發展半導體產業及國防前線的第1島鏈鎖喉作戰。

大國圍繞半導體的競爭已降下「矽幕」(silicon curtain),「史普尼克時刻」其實也是發展「鯰魚效應」的時機,美中大國的「矽戰」和地緣政治的第1島鏈戰線的結合,美中的戰略已越來越清晰,台灣科技產業發展和國家安全的「鯰魚效應」呢?這不只是發展的問題,更是生存的根本至要問題,我們應有認知、共識及力行之策。

晶片戰對台灣是兩面刃,戰爭沒有贏家,台灣如何避戰,才是在「2大之間難為小」發揮趨吉避難的政治大智慧。

※作者為自由撰稿者

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -