上報 Up Media

toggle- 最新消息 【本周最終回】《淚之女王》紅到連孫藝真都在追 最強綠葉郭東延竟是金智媛「前男友」 2024-04-27 15:26

- 最新消息 NCC委員提名擺不平 藍營提案修法「依政黨比例任命」 2024-04-27 15:22

- 最新消息 猴硐貓村越夜越可愛!貓公所籌備處換新裝、室內增設除濕機 為貓咪打造舒適環境 2024-04-27 15:00

- 最新消息 國防部發言人孫立方7月提前退伍 將與部長邱國正共進退 2024-04-27 14:49

- 最新消息 別樂觀!全台14座水庫蓄水率僅2、3成 仍需雨神續命補水 2024-04-27 14:11

- 最新消息 「美台21世紀貿易倡議」二輪談判29日登場 聚焦勞工、農業及環境3大議題 2024-04-27 13:33

- 最新消息 秦昊《哈爾濱一九四四》熱度超越楊紫《承歡記》奪冠 他分飾兩角狂瘦12公斤內幕曝光 2024-04-27 13:33

- 最新消息 Toyz販毒關定了 秀30張公益感謝狀打悔過牌無效仍判4年2月 2024-04-27 12:54

- 最新消息 檢測報告造假逾30年! 日本老牌藥品「正露丸」遭勒令暫時停產 2024-04-27 12:46

- 最新消息 七寶媽三度道歉止不住火 13家廠商切割她急關粉專遭諷「又去避風頭」 2024-04-27 12:18

高盛吸引了全球最優秀的人才,賺了最多的錢,但是同樣引發最多的爭議。(照片摘自高盛網站)

世界上很多重大的事件起初都有個微不足道的起點,後來因為某些原因轉向意料之外的方向發展,最終造成翻天覆地的變化,最近兩件發生在台灣金融界的事情,或許將對台灣產生持久而根本的影響。

1989年的G7高峰會倡議成立國際反洗錢組織FATF,由於2001年發生於美國的911事件,使得FATF反恐洗錢的重要性大增,2008年的全球金融風暴更將洗錢與逃漏稅推上國際政治的中心,終於2012年FATF的新規範對36個簽署國的金融業產生重大影響,最終衝擊到兆豐銀行紐約分行,成為震驚全台的洗錢案,不僅台灣落後的法規與銀行鬆散的風險控管,洗錢嫌疑人是否與巴拿馬文件或是國民黨黨產相關,也成為大眾矚目的焦點。

在此同時,正當辜仲諒因為紅火案與中信金弊案而焦頭爛額之際,潤泰集團尹衍樑結合寶佳機構林陳海、前兆豐金董事長蔡友才,成立鑒機公司,意圖敵意併購中信金,辜仲諒因此尋求國泰金蔡宏圖成為白色騎士(white knight)聯手抗尹,同時也邀請富邦金等友好同業投資中信金,市場甚至傳言中信金與國泰金或將因此合併。

尹辜攻防將改變台灣金融業

本案之所以引人注目,一方面是因為尹衍樑兩岸通吃的政商背景,在清查國民黨黨產之際發動併購中信金,不免引人遐想,但是在另一方面,涉嫌五鬼搬運的中信金,因為公司治理不良而成為併購標的,不僅是理論上的應然,也是國際併購實務的必然,辜仲諒可謂自食其果。然而重點是本案除了各界所關心的議題之外,無論最後併購的結果如何,尹辜等各方的攻防行動,最終有可能會以一種連當事人都無法理解的方式,根本改變台灣的金融業,要了解為什麼,必須從5年前的一個訪問說起。

2011年9月26日,英國國家廣播公司(BBC)在新聞中訪問了一位名不見經傳的華爾街交易員 Alessio Rastani,這本來只是一次例行訪問,雖然當時全球金融風暴已近強弩之末,但是沒有人說得準,世界各國仍深陷經濟衰退的恐懼之中,Rastani也不是什麼呼風喚雨的大牌分析師,但是這次訪問,卻令他一夜之間成了家喻戶曉的人物,有人稱他為反社會人格、心理變態與傀儡小丑,也有人用他來批判華爾街的貪婪,更有人大讚他誠實可靠,他事後承認自己其實並非華爾街交易員,而是個體戶,但是這個訪談的效果已經超越他個人,成為佔領華爾街運動後的思想戰場之一。

在訪問中,Rastani談到他如何感激這次經濟危機的到來:「我必須坦白地告解,過去三年來,我每晚睡前都夢想著另一次經濟衰退的到來,夢想著像這樣的全球大衰退。」當主播問他如何矯正金融系統缺陷,他說:「聽好,我是個交易員,我並不在乎如何矯正系統的缺陷,我的工作是如何從系統缺陷中賺錢。1930年代的大蕭條並非只是市場崩潰,而是讓準備好的人從中獲利,任何人都可以做得到,那是一次機會。」

政府不能矯正經濟危機

主播直言震驚於他的坦率,Rastani仍不為所動地繼續解釋:「經濟危機就像是癌症,你如果只是坐在那裡就希望事情會好轉,那麼危機只會像癌細胞一樣不斷增長,直到億萬人的財富消失。」

「那些期望政府可以矯正經濟危機的想法只是一廂情願,」他斬釘截鐵地說:「各國政府並不統治世界,高盛(Goldman Sachs)統治世界。」

雖然聽來有些不可思議,但Rastani的「高盛統治世界說」鼓舞了許多陰謀論者,對世界各地的陰謀論愛好者來說,我們所生存的世界秩序背後有一個萬惡的操縱者,就像Rothschild家族在19世紀操縱歐洲王室、共濟會數百年來一直是歐美政府高層背後看不見的黑手,許多反美人士更願意相信今天包括台灣在內的世界大小事情,背後都有維繫美國霸權、美元地位與地緣政治的陰謀,其中CIA、IMF以及像高盛一樣的投資銀行,都是美國實現陰謀的工具,甚至連台灣警方破獲俄羅斯駭客盜領一銀ATM 案,背後都是CIA與美國政府的指示。

有研究顯示智力較低的人比較容易為陰謀論所吸引,也有些人認為陰謀論本就是美國大眾文化的一部份,歷史上屢見不鮮,固然如甘迺迪遇刺以及與瑪麗蓮・夢露之間的風流韻事,本就疑雲重重,足為好事者談資,但是連阿波羅登陸月球都屢被各種證據「證明」是美國政府的騙局,在伽利略過世374年後,仍然存在「地平說學會」(The Flat Earth Society)宣揚地球是平的,1999年蓋洛普民調發現,有6%的美國人相信NASA在攝影棚內偽造了登月的照片,阿姆斯壯從未踏上過月球土地。

陰謀論與統獨相結合

在美國,陰謀論者並未流露出特定的政黨傾向,共和黨或是民主黨的支持者中,相信陰謀論的比率相差無幾;但是在台灣,某些陰謀論與統獨結合,而有明確的政黨傾向,例如親中左派對美國反中的陰謀論情有獨鍾,將貨幣戰爭、美元霸權、資本主義危機、帝國主義擴張與中國民族主義、人民民主等理論,真真假假地結合在一起,用來解釋各種世界局勢變化,其劇本通常符合陰謀論的四要件:存在邪惡的組織、有損人利己的動機與目的、不同機構暗中協調合作的秘密行動、以及主流媒體所拒絕談論的真相。反對一個真正死硬派的陰謀論者是不可能的,因為所有反對的證據與論斷,無非是彰顯說者背後有一個更大的陰謀。

雖然多數時候,陰謀論出自想像的份量要超過證據的重量,但是如果因此以為所有陰謀論的結論都虛妄不真,那也不然,以下我所要談的內容,便與「存在秘密控制地球的集團」這個史上最大的陰謀論不謀而合,真的有一群公司在背後默默地控制著地球上的商業活動,只不過這個結果乃是建立在大量真實資料的分析上,而非一般的陰謀論。

高盛從1869年創建時只有1名僱員的小公司,發展成華爾街投資銀行龍頭,全球擁有36,000名僱員、8,600億美元資產、年淨利潤超過80億美元的跨國公司,從柯林頓時期被譽為美國最偉大財政部長Robert Robin,以及小布希時期的財長Henry Paulson,到歐巴馬時期的證券交易委員會與期貨交易委員會的主其事者,都是高盛的合夥人,事實上幾乎美國所有的財金政要都與高盛脫不了關係,甚至連歐洲中央銀行總裁Mario Draghi,加拿大與英國央行總裁Mark Carney,都是出身高盛的管理階層,其非比尋常的政商關係開啟了高盛統治地球說的基礎。

高盛展現驚人獲利率

高盛吸引了全球最優秀的人才,賺了最多的錢,但是同樣引發最多的爭議,例如2008年用質押債務債券(collateralized debt obligations;CDO)涉嫌詐欺做空美國,引爆次貸危機,但自身卻獲利至少10億美元;在2009年靠希臘外匯操作期貨獲利,卻因此導致歐洲金融危機;同年發表的中文報告仍看好中國股市,但英文報告卻鼓吹拋售中國概念股,助中國股市由6,000點跌到1,600點,不過是近年較為人所津津樂道的「戰功」。儘管爭議不斷,但是也沒有足以令高盛一刀斃命的事蹟,事實上,高盛一直展現驚人的成長率與獲利率,即使在全球金融風暴中,依然屹立不搖。

無論高盛從經濟危機中賺了多少錢,或是否因此深化經濟危機,回到Rastani在BBC訪問中所說的:「各國政府並不統治世界,高盛統治世界。」這是真的嗎?當然如果你願意,可以上亞馬遜書店花16美元購買William Cohan的《Money and Power》,作者用了672頁的篇幅說明高盛如何統治地球,陰謀論的愛好者更不會錯過宋鴻兵在《貨幣戰爭》中借鑒的Thom Burnett的《Conspiracy Encyclopedia》以及《Who Really Runs The World?》,但是對嚴肅深究這個世界秩序真相的人,這些作品與奇思妙想遠遠不夠。

要回答這個問題,需要大量而且嚴謹的資料分析,好巧不巧,就在Rastani受訪的前一個星期,出過愛因斯坦、波耳等不世出天才的蘇黎世聯邦理工學院(ETH Zurich)的三位學者Stefania Vitali、James Glattfelder與Stefano Battiston合作的研究,正好可以解答這個問題。

Vitali等人非常好奇究竟誰控制世界,儘管過去曾有針對個別產業或國家的研究,如半導體產業領導廠商群是否穩固,但是並未有跨產業、全球性的研究;個別國家的研究如美國,像是由導演Michael Moore所普及的說法,美國前400名有錢人擁有超過半數美國人的財產總和,以及研究發現除了San Jose等少數城市之外,多數美國城市的社會階層流動已經停滯或趨緩, 機會之窗不再,美國夢已死,最有錢的1%富豪造成代間的流動性僵固,導致美國的統治菁英階層相當穩定,但是從未有跨國資料說明全球的情形。

由於相關資料與研究闕如,因此陰謀論如Rothschild家族、共濟會、骷髏會、CIA與IMF,始終提供許多人想像的空間,各種奇聞軼事更強化了陰謀論者的信念,不過如同其他的陰謀論,始終是信念過剩但資料不足,必須佐以想像力取代證據的支持力。

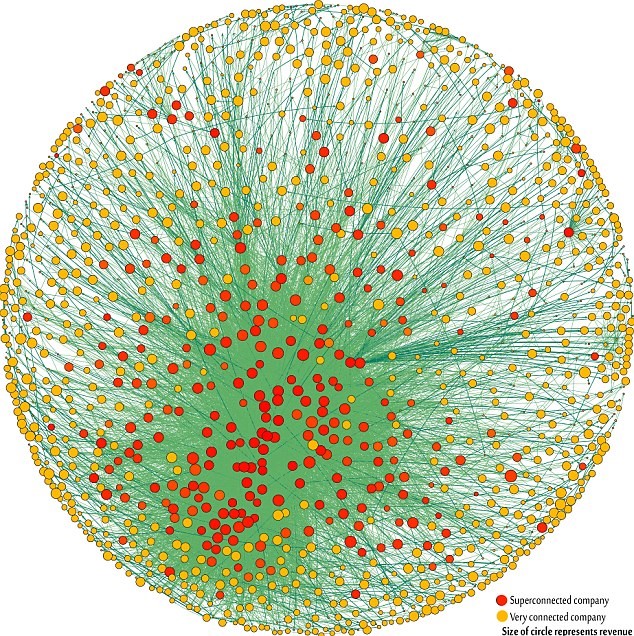

為了提供誰控制世界的證據,Vitali他們找到了2007年的Orbis行銷資料庫,其中包含了3,700萬個公司與個人的資料,涵括世界194國,以及1,300萬個所有權關係(ownership ties),經過篩選投資超過標的公司至少10%股權的跨國公司,最後剩下43,060家跨國公司,橫跨116個國家。將資料繪成網路圖像之後,其網路圖內共有600,508個節點(nodes)以及1,006,987個所有權關係,如下圖所示,紅色代表有最多所有權關係的超連結公司,黃色代表次多所有權關係的公司,即使從肉眼都可以觀察到,似乎超連結公司有群聚的傾向。

巨大的網路群組涵括重要的公司

雖然這麼多公司彼此投資形成複雜的大大小小各種網路,但是經過詳細分析後他們發現,其中有一個巨大的網路包括3/4的節點,佔了94.2%的整體網路的營業額。這個結果表示,這些跨國公司並非彼此依產業或是地理區域各自分成不同的小王國,而是有一個巨大的網路群組幾乎涵括了所有重要的公司!

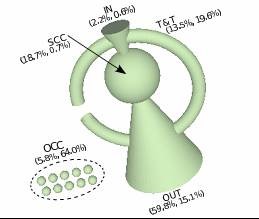

經過計算後,他們發現跨國公司的所有權投資形成一個巨大的弓形關係結構(bow-tie structure),由少數的公司構成核心,透過所有權的投資去控制與影響其他外圍的公司,如下圖所示。

在這個弓形關係結構中,有兩點特別值得注意:

第一、強連結群組(strongly connected component; SCC):也就是圖中圓球的部分,你可以把它想成是整個網路的「核心」。這些跨國公司的集合,共有1,318家公司,其中每個公司都直接或間接擁有其他公司的部分所有權,導致這個核心產生了超越個別公司的群體性,其組成乃是因為彼此聯合起來避免其他的公司併購、分散風險、降低交易成本,並且因此產生群體的信任,相互合作促成核心的共同利益。

第二、在僅有一個核心支配並能夠觸及最多公司的網路中,他們找到由1,347個節點所組成核心,再透過所有權投資去連結其他的公司,儘可能地促成最廣泛的連結,最後就形成了上圖的弓形關係結構。

此種結構的特色在於核心之內的公司彼此緊密連結,平均一家公司與其他20家公司有所有權關係,然後再儘可能廣泛地連結到外圍非核心的公司,這種連結策略有兩個好處:

1)因為核心內的公司彼此緊密地交互投資,使得有3/4核心公司的股票是掌握在其他核心公司的手中,外人既無法併購,也很難插手進來分一杯羹,控制權牢牢地掌握在核心公司擁有者之手。

2)鬆散而廣泛對核心外的所有權連結,使得核心公司有超越自身的影響力,雖然這1,318家核心公司只佔整個網路20%的營業額,但是他們實質上控制了60%的整體營業額,數倍於自身持股的影響力。

越核心公司越緊密交叉持股

這就是少數公司藉由所有權連結擴大自身影響力,聯合起來控制世界的證據!也是人類首次完整揭露商業世界背後的控制集團面貌。

Vitali並未就此滿足,他們繼續分析那1,318家核心公司,由於現實世界多數學者注重衡量財富不平等,而非控制力不平等,因此他們自己構建了公司的控制力指數,發現其中控制力最高的737家公司透過所有權連結所控制的其他公司,約等於80%整體網路中所有公司的總價值,控制力的不平等甚至超過財富分配的不平等!

Vitali等人再自這737家公司中繼續細分,最後找到了147家「核心中的核心」公司,這些公司的所有權投資關係極度緊密,彼此近乎完全持有對方的股票,幾乎沒有任何由外人打進的空間,而形成一個超穩定的統治結構,如下圖所示;但是也並非如同陰謀論者所想像的,有一個最終的大魔王位居最核心控制所有其他的公司,而是這些公司共同成為一個超緊密的微型網路核心,換句話說,控制世界的並非單一公司,而是這147家或是1,318家公司所組成的核心,這147家公司雖然總數不過佔所有公司的0.34%,但是卻控制了40%的網路中的所有公司。核心公司從1,318到737到147家公司,越小的網路核心,代表越緊密的交叉持股,越穩定的統治結構,與個別公司越來越大控制力。

英國巴克萊銀行控制力第一名

高盛果然不意外地名列在這147家公司名單中,它的控制力排名第18名。是的,Rastani誠不欺我,高盛的確是統治世界的跨國公司集團中的重要一員,但是也不盡如外界所臆測,是這個權力集團中最具控制力者。

控制力最強大的第1名並非美國公司,而是英國的巴克萊銀行,不過在前50名最具控制力的公司中,美國佔了將近半數(24家公司),具有絕對的優勢,法國最佳的是第4名的AXA保險金融集團,德國最佳的是第12名的德意志銀行,日本最佳是第22名的三菱UFJ 銀行,中國也有1家企業入榜,是第50名的中石化。小國同樣有所斬獲,如第9名的瑞士USB銀行、第35名的加拿大永明金融集團與第41名的荷蘭ING金融集團。

進一步分析顯示,無論是在這147家公司中,或是較大的核心公司中,美國、英國與加拿大等央格魯・薩克遜國家的公司,具有其他國家所無的相對優勢,這或許與我在之前專欄文章〈法蘭克福不是倫敦〉中,所提及的不成文法等制度影響金融市場的機制有關,或者就歷史而言,西元5世紀諾曼人征服央格魯・薩克遜人後,為了在當時技術的限制下達成統治的需求,逐漸演化出的不成文法規則,累積千餘年後,結合19世紀大英帝國的帝國主義,至今仍然深刻地影響著我們目前所生存的世界,這些看似不相關的因素以預料之外的方式相遇,共同揭露表面雜亂無章世界背後深藏的秩序生成的原因 。

世界商業秩序背後的統治集團

雖然Vitali等人的努力找到世界商業秩序背後的統治集團,以及控制世界的機制,但是對那些試圖改變世界朝向公平正義的人而言,這未必是好消息,有些人認為Vitali他們所帶來的訊息是悲觀的,因為這些跨國公司封閉的核心結構,與擴大控制力的連結,加上他們背後足以影響法律制定的政商關係,似乎令這個時代的人們陷入一個比韋伯(Max Weber)所想像更加穩固而且真實的牢籠中,這個結構不像政黨政治,總有政權輪替的一天,無論政治權力如何更迭,他們永遠穩居幕後控制大局。

陰謀論者或許會以為這個研究證實了他們長年的猜想,其實不然,除了結論相同之外,這些證據的邏輯與陰謀論毫無關聯,這些跨國公司並非事先計劃好要連結成弓形關係結構,事實上多數研究顯示,身處大型網路中的公司,通常無法理解網路的整體結構,遑論事先規劃,即使是位居權力核心的公司之間也缺乏彼此勾結的證據,大規模勾結而迄今不為人知的可能性微乎其微,比較可能的是每個公司各自的連結策略共同造成超越個別公司層次的弓形結構存在。這也是許多評論者的盲點,通常要不就是無法從超越個體的層次理解事實,囿於自身經驗而誤認微觀的現象足以代表整體的面貌,要不就是認為凡是觀察到的現象必然是有意識計畫的結果,而忽略海耶克(Friedrich Hayek)的自發秩序(spontaneous order)或是Jeffrey Goldstein的結構突現(emergence)的可能性。

這裡產生的悖論在於雖然每個金融機構都盡力為客戶分散風險,但是這種緊密連結的弓形關係結構,整體卻可能產生更大的風險。如同諾貝爾經濟學獎得主Joseph Stiglitz的研究顯示,高度緊密連結的金融機構之間容易產生系統風險(由於需要大量資本投資其他公司,因此核心中的核心的公司中有3/4是金融機構),當景氣好時,這些相互連結的金融機構充分發揮功能,協助市場運作良好,但是一旦發生經濟危機,反而增加系統崩潰的風險。或許這是為什麼世界上許多運作良好的金融市場,偶爾會突然無預警崩潰的原因,問題發生初時並無徵兆,因為每個金融機構都「風險控管」得宜,但是在超過某個門檻後,整個系統會一起受到影響,令人覺得金融市場反覆無常,諸如1987年的黑色星期一、2008年的次貸風暴、甚至正在進行的英國脫歐,都可能存在系統風險以及不可預測性,背後也許與這些控制世界的金融機構的連結方式有關。

資本主義推手卻反自由競爭

或許這種緊密連結的結構甚至使得最老練、知識最淵博的大師也犯下錯誤,Robert Lucas是1995年諾貝爾經濟學獎得主,也是理性預期學派的掌門人,當他於2003年接任美國經濟學會會長時,在重要的就職演說中表示:「總體經濟學誕生於1940年代,乃是知識界為了回應經濟大蕭條而產生的知識。⋯⋯我今天演講的主旨是宣告總體經濟學已經獲得勝利:經濟蕭條的問題已經獲得解決。」就在他演講完5年後,全球金融危機正式爆發。也許Vitali他們所揭露的金融機構所有權連結方式,正是使得這些預測失靈的原因。

弓形關係結構的另一個效果是阻絕競爭,只有離核心比較遠的邊緣公司,自由市場的競爭機制能夠發揮巨大的作用,但是在核心的部分,公司之間透過所有權連結來輔助業務的進行,既非自由市場,也非層級組織(hierarchies),而是介於其間的網路治理,所產生的效果之一就在削弱市場競爭的力量,以網路取代市場。這些我們時代資本主義最偉大的推手,卻想盡辦法免於自由市場競爭的力量作用於自身,更諷刺的是,那些在邊緣的公司每日兢兢業業面對激烈的市場競爭,反而有助於強化核心公司避免競爭的正當性,這是資本主義制度所不為人知的月球背面。

Vitali等人所揭露者只是開端,後方有更多值得挖掘的真相,這些超越個體的結構一旦曝光,將不可避免地面臨多重解讀,但是真正的試煉不在解讀,而是如何找到改變的支點,足以撼動整個網路結構,結構最大的罪惡往往不在剝削,而是無法改變,面對如此緊密連結而難以撼動的結構,如何找到出路重塑世界秩序才是比挖掘真相更大的考驗,或許我們必須耗盡一整代甚至幾代人的努力,才有可能找到真正解決的辦法。

兆豐洗錢案與中信金併購案的啟示

對台灣而言,兆豐銀洗錢案與中信金併購案,不僅與台灣落伍的金融法規、無能的管制機構以及落後的金融機構有關,也揭露台灣公股金控氾濫與金融市場畸形發展的問題,以及規模零散與缺乏國際競爭力的金融機構卻侈言打亞洲盃的窘境;除此之外,尹衍樑發起對中信金的敵意併購,進而促進台灣金融機構之間交叉持股與併購之風更盛,不僅影響銀行的公司治理,也使得銀行之間的連結結構更加緊密,值得追蹤觀察其對系統風險與網路控制力的影響,特別是台灣的市場狹小且封閉,這種效果可能更為顯著。

過去國際的資料顯示,銀行的公司治理影響金融市場的發展,後者進而影響一國的經濟成長,銀行與金融市場的國際化也有相同的效果,原因不僅在分散風險,而且金融市場越發達的國家,越能夠提供產業界較低成本的外部資金進行投資,而創投基金等多樣化金融工具的成熟,更有助於新創事業等產業的發展與多樣化,台灣落後的金融機構與市場,同時成為廠商國際化(如南向)與經濟轉型的障礙,政府或許應該考慮再次金融改革的必要性。

所有權連結的形式,除了影響世界公司的統治之外,很多不同的社會現象背後也都能見到類似形式的作用,這些影響誰統治世界的基本原理,我猜也有部分影響了台灣家族集團企業與政黨派系的運作,複雜系統背後有著類似的簡單原理操作,我將在日後的專欄中一一介紹。

文中圖片皆出自Vitali, Glattfelder, and Battiston (2011) The network of global corporate control,承蒙論文作者Stefania Vitali、James Glattfelder和Stefano Battiston教授授權使用,特此誌謝。

熱門影音

熱門新聞

- 【吳磊哭哭】趙露思與張藝興現身新疆爆熱戀 3大證據被抓包全網沸騰

- 麥當勞買一送一!10 塊麥克雞塊、薯餅、焦糖奶茶通通有 歡樂送買一送一、深夜食堂享 79 折

- 成毅新劇虐戀李一桐預告曝光400萬人爭睹 他白髮揮舞火劍帥度超越《蓮花樓》

- 大雨狂炸補水!曾文水庫降雨達18毫米 南化水庫7小時進帳逾4萬噸

- 白敬亭、章若楠演《偷偷藏不住》姐妹作 兩人甜摟畫面曝光3敗筆被嘲「情侶變父女」

- 肖戰新劇搭檔《惜花芷》張婧儀3大高甜名場面搶先看 兩人夜會甜蜜相擁CP感爆棚

- 楊紫《長相思》虐戀檀健次、鄧為掀淚海 第二季張晚意冷血復仇埋悲劇結局

- 《春色寄情人》李現、周雨彤CP感爆棚收視狂飆 兩人戲外被喊「在一起」竟都羞紅臉

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -