上報 Up Media

toggle- 最新消息 【懶人包】統一學測明、後天登場 日程、試場等注意事項一次看 2024-04-26 19:25

- 最新消息 習近平會晤布林肯 盼美方正面看待中國發展 2024-04-26 18:45

- 最新消息 台南網紅咖啡廳廁所遭偷拍 攝狼竟是台大醫男大生 2024-04-26 18:40

- 最新消息 希臘EODH豹1主戰車升級套件正式亮相 未來還為M60量身打造 2024-04-26 18:22

- 最新消息 劉德華舉辦《今天... is the Day》巡演8大場次曝光 台灣歌迷敲碗引頸期盼 2024-04-26 18:08

- 最新消息 【台北景觀餐廳包廂】松山意舍酒店升級推出!雙主廚四手聯彈客製化中西式私廚菜單 2024-04-26 18:00

- 最新消息 中國通過新關稅法反擊貿易制裁 專家:效果如同核彈 2024-04-26 17:40

- 最新消息 今率16位藍委訪中 國民黨團總召傅崐萁:我們會勇往直前 2024-04-26 17:34

- 最新消息 前女友找不到NBA「公牛隊紀念外套」 離譜男竟威脅要外流性愛影片 2024-04-26 17:22

- 最新消息 美國會議員挺黎智英 提案將駐華府香港經貿辦地址改為「黎智英路1號」 2024-04-26 17:15

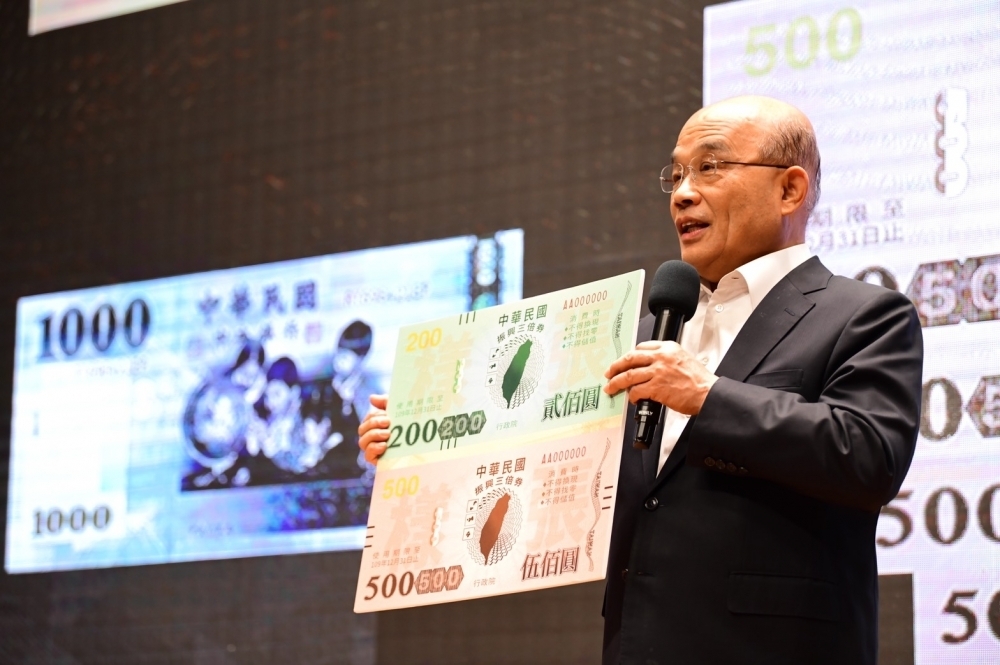

只要振興「三倍券」和現金性質愈接近,它們的替代作用愈強,GDP倍數效果就愈弱。(攝影:蔣銀珊)

行政院蘇院長日前宣佈刺激消費的振興「三倍券」措施,民眾可以透過實體紙本、電子支付、電子票證及信用卡購買取得,不可用於繳稅、儲值、繳納罰款及規費、菸品、保單、股票、國民年金及信用卡費等。從7月1日開始預購,15日領用,可使用至12月31日。

宣佈後,社會討論的焦點多在振興「三倍券」與馬政府時期所發行的消費券差別在哪裡﹖哪個好用?金融海嘯後,馬政府曾發行853億元消費券以提升國內生產毛額(GDP)。當時,若拿這853億元購買台灣製造產品或在地農產品,可讓GDP增加0.63%。商品購買創造了賣方的所得,部分所得若再用於消費,又是其他賣方所得,所得-消費-所得連鎖帶動GDP倍數的增加,甚可超過原先的0.63%。事後,根據經建會委託學術機構的研究報告顯示:消費券對當年GDP的貢獻度只有0.28%,即使在最樂觀情境下,貢獻度也只有0.49%,遠低於0.63%,遑論倍數效果。

為何消費券的效益不如預期﹖因為民眾一旦有財務週轉的需要時,消費券的替代效果大,而創造新的消費效果小。個人或家庭對其未來所得的預期以及消費偏好決定各期消費,且相對於所得較為穩定,不易受短期經濟衝擊的影響。若短期因素,像景氣轉壞或此次武漢肺炎疫情,造成當期所得下降。只要個人或家庭預期短期衝擊不會持續很長一段時間,也就沒有必要跟著調降原計畫消費水準,產生的所得缺口就以儲蓄或其他透支方式彌補。也就是說,面對短期經濟衝擊時,儲蓄具有財務週轉的功能。一旦個人或家庭的儲蓄能力不足,甚至沒有儲蓄,財務週轉空間就被限縮,當期消費只有被迫縮減。

當年為何消費券的效益不如預期?因為民眾一旦有財務週轉的需要,消費券的替代效果就愈大,而創造新的消費效果就愈小。(取自交通部觀光局官網)

當年為何消費券的效益不如預期?因為民眾一旦有財務週轉的需要,消費券的替代效果就愈大,而創造新的消費效果就愈小。(取自交通部觀光局官網)

儲蓄能力不足的個人與家庭,當然會以消費券或振興「三倍券」維持當期計畫的消費水準以減少所得下降的衝擊。也就是說,消費券與振興「三倍券」都具有補足個人或家庭儲蓄能力不足的功能。只要消費券或振興「三倍券」和現金性質愈接近,它們的替代作用愈強,GDP倍數效果就愈弱。加上,消費券與振興「三倍券」的使用,又沒有限制只能用於購買台灣製造的商品,購買進口商品比例(例如3C產品)愈高,國內生產商品就相對減少。

金融海嘯後,台灣所得最低40%的家庭可支配所得呈現相對衰退現象,這些家庭的儲蓄能力有限;而所得最低10%的個人與家庭更出現長期入不敷出狀態。政府發行振興「三倍券」讓他們有較大的財務週轉空間,協助他們度過生活難關,政府似乎忽視振興「三倍券」這方面的功能,過度在意振興「三倍券」帶來的金錢效益。就如同馬政府時期發行消費券,推出振興「三倍券」前經濟部估計發放將帶來一千一百餘億元的效益,效益如何估計不重要,似乎只要「效益高於成本」就是可行的政策。

拼經濟成為2000年後政府嘴邊最常喊的口號,施政只要冠上拼經濟,就取得正當性,但我們要問的是拼誰的經濟。其實,拼經濟應是解決台灣基層民眾的生活問題:工作難找,薪資難漲,以及儲蓄能力不足。拼經濟的終極目標應是超越「唯發展論」-以金錢效益為唯一衡量標準,替人民爭取更多經濟自由選擇權,發行振興「三倍券」就是讓中低所得階層多了一點財務週轉空間,為他們爭取較多的經濟自由選擇權。

發行振興「三倍券」真正用意其實很簡單:台灣人民在此次武漢肺炎疫情期間,為了讓台灣疫情得到控制,犧牲了個人行動自由,正常生活受到限制,放棄個人隱私允許個資提供政府使用,讓台灣疫情相較其他國家輕微,表現亦受到國際肯定。疫情暫告舒緩之際,政府(公僕)為感謝台灣人民(頭家)的付出與犧牲,特別獻上薄禮,請頭家笑納,其他一切說辭都是多餘的,面對人民,為政者要謙卑。

※作者為國立臺灣大學經濟學系教授,前悠遊卡股份有限公司董事長

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -