上報 Up Media

toggle- 最新消息 檢方第9度提訊!被問不法所得是否上億 柯文哲未回應 2024-12-11 22:35

- 最新消息 【大法官人事案】難忘被害人家屬絕望神情 王碧芳:我支持死刑 2024-12-11 22:16

- 最新消息 法總理上任僅3個月垮台 馬克宏擬48小時內提新人選 2024-12-11 21:56

- 最新消息 動輒飆罵下屬「混蛋」 數發部2主管涉霸凌降調非主管職務 2024-12-11 21:51

- 最新消息 南韓總統辦公室僅提交小部分資料 警方搜查行動無功而返 2024-12-11 21:28

- 最新消息 陸委會「有條件」放行雙城論壇 北市府:秉持4原則持續交流 2024-12-11 21:14

- 最新消息 【大法官人事案】反對翁曉玲版《憲訴法》 王碧芳:會癱瘓憲法法庭 2024-12-11 20:45

- 最新消息 保護本土產業鏈 美將宣布中國太陽能板關稅提高2倍 2024-12-11 20:41

- 最新消息 「一隻阿圓」穩交陳百祥 眼尖網友:去年就曾一起去韓國! 2024-12-11 20:10

- 最新消息 「入冬最強冷氣團」來襲周末恐剩10°C 中醫推薦「2種養身飲」暖身又暖心 2024-12-11 19:42

「金融科技發展路徑圖2.0」升級有感?澳洲大學教授臧正運:四大面向有亮點也有缺憾

澳洲蒙納許大學法學院教授臧正運。(楊約翰攝)

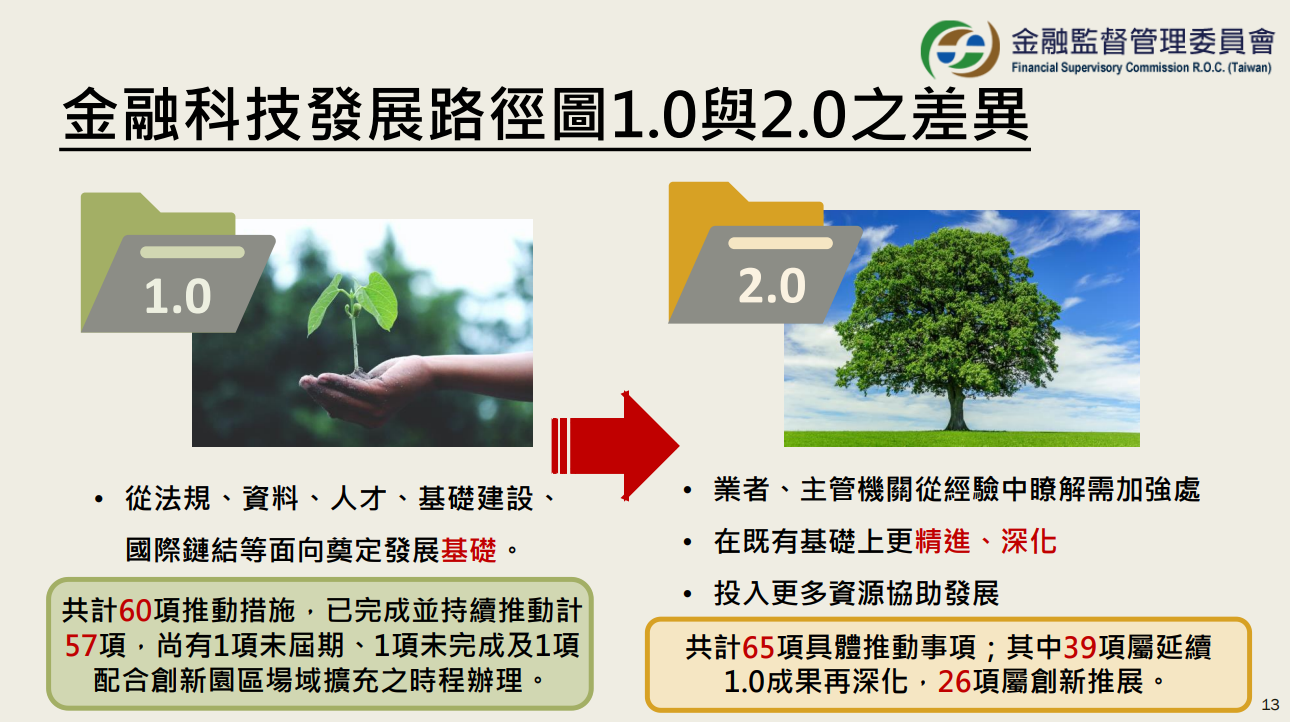

為了引導金融創新發展,金管會在2022年透過「金融科技共創平台」委外進行研究,蒐集專家學者建議、參考國際作法,並以依此研擬相關計畫,終於在今年8月公布「金融科技發展路徑圖2.0」。在2.0版本中,金管會將透過四大面向、65項具體推動事項,實現普惠金融的目標。

問及兩個版本差異,澳洲蒙納許大學法學院教授臧正運指出,台灣過去在規劃政策時,相對沒有研究方法,經常是政府單位、主管機關內部討論,邀幾位專家學者閉門會談後就頒布;從方法論來說,2.0版本比1.0版本更加evidence-based(循證),是基於科學證據所做出來的政策。

臧正運也提到,同樣都是以3年做規劃,1.0版本有八大推動策略、60項推動措施,相比之下,2.0版本只有四大面向、15項推動措施,看似沒那麼有企圖心,但較為務實可行。金管會長期以來資源有限,資源也多放在管理與監督金融市場,這其實有助監理官做監理資源的投入。

2.0版本的四大面向與發展策略,包含優化金融科技法制與政策、深化輔導資源及人才培育、推廣金融科技技術與應用、提升金融包容性及數位金融普及,而今年度最重要的目標是訂定金融業應用AI指引,並建立「金融科技法規調適平台」,預計每半年蒐集業者意見來檢討法規。不過,就臧正運的觀點來看,雖然四大面向都能看到亮點,但仍有不少可改進的缺憾。

針對四大面向提建言

在法制上,2.0版本提及要委外研擬是否需要修正《金融科技發展與創新實驗條例》,也就是俗稱的「監理沙盒機制」。臧正運認為,從國際發展脈絡來看,監理沙盒已經不是最重要的項目,還有其他更重要的事情要解決,建議可以拿掉實驗、直接修訂為《金融科技發展與創新條例》,除了監理沙盒外,還可以納入其他金融科技相關的議題,例如資料共享、金融上雲、人工智慧、數位資產、業務試辦、金融科技業與金融業的合作等。

臧正運也強調,政府應盡快修改金管會組織法,編列預算與人力資源,設置獨立機關來推動金融創新。「法規調適平台」每半年蒐集檢討意見一次,以現在金融發展的速度來說太慢了,像AI領域發展快速,每季討論一次都有必要,金管會也要提供足夠的研究資源,才能發展到最好。

至於人才培育方面,金融培訓院推動「金融科技能力認證機制」,幫助金融從業人員學習第二技能、培養金融科技的素養。對此,臧正運表示,這是很好的制度,台灣的監理官也很需要,像歐洲中央銀行與佛羅倫斯銀行與金融學院(Florence School of Banking and Finance)在一年前合作,針對歐盟的金融監理官,提供數位金融發展所需的培訓與課程。

在技術應用的部分,臧正運認為,金管會將推出「金融 FIDO V2 計畫」與「法人金融數位化」等兩項措施,都是很大的亮點。金融FIDO是數位身分識別機制,將對金融產業產生很大的影響,不過從當前相關業務試辦案例來看,可適用於金融FIDO的金融服務場景仍非常侷限,無論銀行、保險、證券業務是否能一致使用,還有待觀察;法人金融數位化也是各國目前推展金融科技的重點,台灣90%的企業都是中小企業,法人能否開立數位帳戶、如何在數位情境做KYC都是亟需討論的議題,但關鍵仍在法制。

關於提升金融包容性,臧正運說明,金管會將擴大金融科技共創平台「監理科技組」為「監理科技及研究應用組」,這是很好的發展方向,代表主管機關意識到監理科技與研究的重要性,卻沒有提出如何強化研究資源、整合研究資源的具體方式,建議主管機關針對金融市場的創新成立研究單位,或提供基金挹注研究。

「主管機關因應地緣政治的風險,近來開放金融機構雲端委外作業的速度特別快,卻沒意識到監理資料也要上雲、強化數位韌性。」臧正運表示,台灣有豐富的監理資料,卻散落在不同的周邊單位或主管機關,每個資料都成為「資料孤島」,目前還找不到安全可靠、法律允許的方式,將資料串接在一起,這是未來發展金融科技最重要的一件事情。

數位金融是不可逆的趨勢

根據金融總會的調查,2022年台灣金融業在金融科技發展上的投入金額達293億元,年成長率85%,預期今年的投入將持續成長26%、規模達369億元。「金融服務業朝數位化、智慧化發展的趨勢,是未來10年到20年不可逆的方向。」臧正運認為,金融業只會投入更多資源,無論是聘雇更多技術人才、多角化經營投資合適的金融科技團隊,或導入金融科技產品與方案。

在資源投入上,金融業未來將著重於新興的金融科技產品,特別是與生成式AI、身分識別有關的技術。像Adobe澳洲團隊目前有個新方案,能判斷螢幕鏡頭另一端影像的真偽,對於金融業防詐也很有幫助。

「2.0版本最大的缺憾與不足,是金管會幾乎沒有提到數位虛擬資產,但這是各國目前都會遇到、也無法迴避的議題。」臧正運坦言,若讓業者自律,有時會緩不濟急,還缺乏法律人很在乎的「正當性」,金管會過去幾年很喜歡用行政指導來規範業者,但背後的法律依據到底是什麼。

臧正運也強調,金融科技發展路徑圖推出1.0版本、2.0版本是有必要的,大家需要形成共識、有方向感,但6年的規畫已經足夠,下一個階段不會是規劃,而是具體實現、投入資源,主管機關只需要定期追蹤成果,若又提出3.0版本,就代表不太健康、永遠都還在規劃階段。

訪談最後,提到金融監管與創新發展如何達到平衡,臧正運回應,監管與創新發展的平衡本來就不存在,台灣已經沒有時間再拖,明明有實力與足夠的錢,也擁有試錯成本做這件事,不要再找藉口,像資料共享的問題應就法論法,《個資法》該修法就修,明確授權誰是主管機關、討論民眾是否有資料可攜權。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -