上報 Up Media

toggle- 最新消息 王齊麟向李洋道別 「麟洋配在球場結束了,但會留在粉絲心中」 2024-12-15 18:33

- 最新消息 【反登陸火力】捷克輪型自走砲曇花一現 推銷多年仍未獲官方背書 2024-12-15 18:32

- 最新消息 【反登陸火力】A7自走砲因遠距打擊順延 陸軍啟動建案納2026年預算 2024-12-15 18:30

- 最新消息 鼎泰豐小籠包軟實力最強 《外交政策》讚與台積電晶片同為台灣象徵 2024-12-15 18:00

- 最新消息 男師虐童遭解聘終身不得聘用 怒告校方、教育部被判敗訴 2024-12-15 17:45

- 最新消息 南韓代理總統與拜登通電話 強調依憲法行政、美韓同盟牢不可摧 2024-12-15 17:40

- 最新消息 太可怕!花博公園化糞池「屎水噴出」畫面曝光 民眾怨:超級噁心 2024-12-15 17:34

- 最新消息 「最難訂牛肉麵」以後不能訂了 老闆宣布:全部只能現場排隊 2024-12-15 17:08

- 最新消息 帶遊客闖阿里山鐵軌遭撞 官方認證前科犯、旅行社道歉了 2024-12-15 16:52

- 最新消息 《蜀錦人家》譚松韻甜戀鄭業成沒CP感收視暴跌 他為戲宣傳大露胸肌化身花美男帥翻 2024-12-15 16:40

近年來隨著中國多家銀行機構陸續傳出擠兌、爆發信用風險問題,中國金融系統風險備受關注。(圖片取自微博)

近期河南省數家村鎮銀行爆發資金問題,禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行,以及開封新東方村鎮銀行等銀行之儲戶因無法自戶頭領款,傳出有近3,000名民眾於2022年7月10日至鄭州維權,警民爆發流血衝突。

此事件涉及數十萬儲戶,總計金額高達400億元人民幣,引起中國人民及海外媒體的關注,中國政府隨後在網路上緊急封鎖相關維權消息。儘管7月11日晚間,河南銀保監局、河南省地方金融監管局聯合發布公告,指出將自7月15日開始,針對前述四家村鎮銀行客戶分批展開墊付,試圖紓解民眾不滿情緒,但此事件所造成的影響卻不容忽視。

儲戶資金遭凍結將動搖民眾對銀行的信心

隨著中國政府推動金融體系改革,大型國有商業銀行大量退出農村,中國農村金融供給亦面臨問題。2006年12月,中國銀監會(2018年與保監會整合改制為中國銀保監會)批准在中西部地區試點村鎮銀行、農村資金互助社、貸款公司三種金融機構,以解決農村區域金融供給不足問題,其中村鎮銀行為最主要的機構。 中國政府設立村鎮銀行之目的,是要為當地農民、農業和農村經濟發展提供金融服務,因此銀行的服務對象主要是以當地農戶、小微企業或涉農企業為主。

然而,由於村鎮銀行所在地多為貧困地區或是縣域鄉鎮,吸收存款十分困難,導致銀行經營壓力極大。故許多村鎮銀行多會以較高的利息或收益率吸引儲戶,或透過第三方網路平台銷售銀行產品。此次河南省爆發資金問題的村鎮銀行,多數儲戶即是透過如百度旗下的「度小滿」、小米旗下的「天星金融」、360「你財富」等平台,購買這些銀行的存款產品。 因此,當民眾發現自己的銀行帳戶被凍結、無法取款時,此事件除暴露銀行監管問題之外,更重要的是將會影響民眾對於銀行的信心。

由於中國金融是以銀行為主導的體系,且民眾儲蓄率極高,一旦民眾對銀行資金流動性失去信心,出現大批存戶要求提款領回儲金時,一方面可能會引發該銀行資金無法支應,造成營運困難;另一方面也可能會引起民眾對於中小型銀行安全性的不信任,進而引發擠兌風潮。由於中國中小型銀行多為地方性銀行,與地方財政和經濟建設息息相關,倘若出現擠兌問題,不僅將影響金融系統的穩定,也將對地方經濟發展造成莫大衝擊。

複雜的銀企關係導致監管問題頻出

根據《村鎮銀行管理暫行規定》,村鎮銀行的主發起人須為銀行業金融機構且持股不能低於15%,最大股東或唯一股東必須是銀行業金融機構。除此之外,民間資本、境外資本都可以投資入股村鎮銀行。與其他商業銀行的設立條件相比,村鎮銀行設立門檻與對股東的條件要求最低,此即導致村鎮銀行的股權治理結構、內部控制、風險管理更易出現問題。

此次爆發問題的河南村鎮銀行,除開封新東方村鎮銀行是由河南新鄭農村商業銀行作為發起行外,禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行三家銀行的發起行均是許昌農村商業銀行。以禹州新民生村鎮銀行為例,其大股東為許昌農商行、持股20.5%,其餘79.5%股份皆由民間資本持有。

進一步細查這些民間資本則可發現,雖然不同股東持股並不高,股權看似分散,但透過企業之間交叉持股,或是利用影子公司控股,最終股權仍是集中在少數人手中。換言之,原本中國政府希望藉由擴大民間資本進入村鎮銀行,降低主發起行的出資壓力,同時透過引進當地股東與優質民間企業實現股權多元化,共同支持村鎮銀行發展。然而,由於設立村鎮銀行的門檻與對股東條件要求低,最終導致村鎮銀行實際上被少數群體所掌控。再者,銀行與地方企業之間密切的銀企關係,亦是金融監管不易、貪腐問題叢生的一大主因,如禹州新民生村鎮銀行背後控股的新財富集團高管,因與鄭州銀行前副行長喬均安之間的「行長朋友」關係獲取多筆貸款即是一例。

村鎮銀行已成為中國金融體系的高風險機構

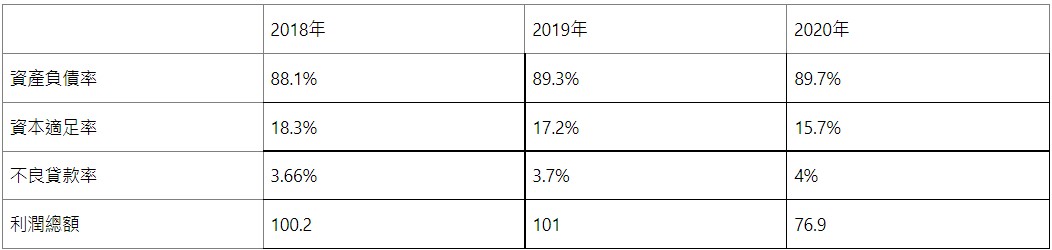

根據中國人民銀行公布的金融機構評級結果,截至2021年6月,中國共有村鎮銀行1,642家,其中有122家村鎮銀行被列為高風險機構,數量占整體高風險機構的93%。顯示村鎮銀行在中國金融體系中實屬高風險群體。 其次,從村鎮銀行資產負債率、資本適足率、不良貸款率、利潤總額等方面來看(表1),2018年至2020年村鎮銀行的資產負債率持續增加,資本適足率不斷下滑,不良貸款率持續上升,三年利潤總額平均增速為負12%、利潤持續下降。以不良貸款率而言,中國城市商業銀行與股份商業銀行的不良率約為2%、農業商業銀行約為2.4%、國有商業銀行約為1%,村鎮銀行的不良貸款率明顯高於其他類型銀行,且近年的整體經營狀況亦持續惡化。

表1、中國村鎮銀行相關營業數據(2018–2020)

資料來源:作者整理自〈2021村鎮銀行調研報告〉,《搜狐網》,2022年2月10日。

資料來源:作者整理自〈2021村鎮銀行調研報告〉,《搜狐網》,2022年2月10日。

整體而言,由於中國金融體系存在多種金融機構,各個機構的成立目的與設立門檻又有所不同,使得中國金融長期存在嚴重監管問題。近年來隨著中國多家銀行機構陸續傳出擠兌、爆發信用風險問題,中國金融系統風險備受關注。只是,過往外界多是關注城市銀行或大型銀行情況,較少注意農村金融;但從數據來看,村鎮銀行已然是中國金融體系的高風險機構,一旦爆發問題,不僅會衝擊當地經濟發展,亦會降低民眾對於國家金融體系的信心,對整體金融系統造成影響。

※作者為國防安全研究院國家安全研究所副研究員。本文授權轉載,原文出處。

(本評析內容及建議,屬作者意見,不代表財團法人國防安全研究院立場)

熱門影音

熱門新聞

- 【懶人包】勞動部公務員疑遭職場霸凌輕生 事件始末「時間軸、手段、調查結果」一次看懂

- 《繁花》胡歌睽違9年接演古裝劇竟被看衰 網推這位「台灣金馬獎影帝」比他更適合

- 張若昀《慶餘年》第二季流量奪冠成劇王 他開2千萬跑車因「這舉動」形象全毀

- 《蜀錦人家》譚松韻激吻鄭業成甜翻播放量破2億 他被抓包「親到滿臉漲紅」全網笑翻

- 【有片】中華隊球員「無敵星星」吊飾哪裡買?博客來明日早上再次開放預購

- 《長相思》鄧為消失10個月沒戲拍原因曝光 新劇與白鹿、楊紫新作對打恐淪砲灰

- 《九重紫》李昀銳演白髮將軍熱戀孟子義 他含冤入獄「這一幕」帥翻全網夢回《星漢燦爛》

- 《永夜星河》虞書欣新劇爆金主撤資風波不斷 《偷偷藏不住》趙露思哥哥演男配慘被換角

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -